このような疑問を解決します。

▼本記事の内容

- マニュライフ生命は100年以上の歴史ある真っ当な保険会社

- マニュライフ生命の財務状況を3つの視点から分析した結果

▼本記事の信頼性

Twitter(@iwasadaiki)

本ブログ記事では、元保険マンの僕がマニュライフ生命について紹介します。

結論からお伝えすると、怪しい会社ではありません。日本国内では知名度が高くはないですが、世界的な大企業です。

本ブログ記事を読み終えたころには、マニュライフ生命の財務状況まで理解でき、マニュライフ生命に対する不安や心配は払拭されているはずです。

マニュライフ生命は100年以上の歴史があるグローバル企業

日本の方には馴染みのない社名かもしれませんが、マニュライフ生命は、世界の保険会社の時価総額ランキングでは常に上位に入っている巨大な金融カンパニーです。

どれだけの歴史や規模がある会社なのかというと…

- カナダでは創立130年超

- アジアでも中国と香港で120年以上の歴史

- グループ全体では37,000人超の大型企業

凄まじいですね。日本では、1867年に開国して明治維新が進み、1890年代といえば日清戦争の頃でしょうか。

会社の規模はよく時価総額で比較されますが、世界の保険会社と比較しても引けを取らない時価総額ですね。

マニュライフの経営は危ないのか?財務状況を3つの観点で分析!

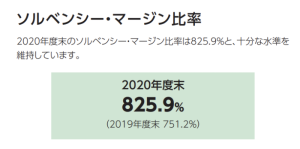

①ソルベンシー・マージン比率:やや低めも問題なし

(マニュライフ生命の2020年度末のソルベンシーマージン比率)

まず、保険会社の財務体力を見るために、ソルベンシーマージン比率を確認してみます。

ソルベンシー・マージン比率とは?

ソルベンシー・マージン比率は、災害や疫病、金融危機などの予期せぬ事態に備えて保険会社が予め積み立てているお金です。

【参考】生命保険各社のソルベンシーマージン比率(2020年度中期)

| 保険会社名 | ソルベンシー・マージン比率 |

|---|---|

| ソニー生命 | 2,476.3% |

| メディケア生命 | 2,350.4% |

| ライフネット生命 | 2,117.1% |

| オリックス生命 | 1,806.5% |

| 三井住友海上あいおい生命 | 1,549.3% |

| 東京海上日動あんしん生命 | 1,516.3% |

| SOMPOひまわり生命 | 1,472.1% |

| アクサダイレクト生命 | 1,355.9% |

| 富国生命 | 1,290.8% |

| 明治安田生命 | 1,069.3% |

| 第一生命 | 984.4% |

| 日本生命 | 979.2% |

| SBI生命 | 957.6% |

| チューリッヒ生命 | 955.7% |

| 朝日生命 | 942.8% |

| FWD富士生命 | 912.6% |

| アフラック | 880.9% |

| 住友生命 | 873.6% |

| プルデンシャル生命 | 812.4% |

| ジブラルタ生命 | 802.4% |

| メットライフ生命 | 798.7% |

| マニュライフ生命 | 751.2% |

| アクサ生命 | 732.8% |

| 楽天生命 | 676.6% |

| ネオファースト生命 | 623.1% |

ちなみにソルベンシーマージン比率が上記の表で最も高水準にあるソニー生命の財務状態については、こちらの記事で解説しています。

-

-

参考【元社員が解説】ソニー生命の財務状況はやばいのか?→現在は問題なし

続きを見る

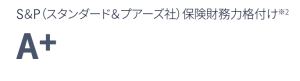

②格付け:良好

(2020年6月時点)

格付けは、聞いたことがある方も多いはずなので省きますが、第三者機関が財務面を総合的に判定したものです。

▼保険会社各社の格付け(2020年9月末)

| 保険会社 | S&P保険財務力 | R&I保険金支払能力 |

|---|---|---|

| アクサ生命保険株式会社 | A+ | |

| アクサダイレクト生命保険株式会社 | ||

| 朝日生命保険相互会社 | BBB | |

| アフラック生命 | A+ | AA- |

| イオン・アリアンツ生命保険株式会社 | ||

| SBI生命保険株式会社 | ||

| エヌエヌ生命保険株式会社 | A- | |

| FWD富士生命保険株式会社 | ||

| オリックス生命保険株式会社 | AA- | |

| カーディフ生命保険会社 | ||

| 株式会社かんぽ生命保険 | A | AA- |

| クレディ・アグリコル生命保険株式会社 | ||

| ジブラルタ生命保険株式会社 | A+ | AA- |

| 住友生命保険相互会社 | A+ | AA- |

| ソニー生命保険株式会社 | A+ | AA |

| ソニーライフ・ウィズ生命保険株式会社 | ||

| SOMPOひまわり生命保険株式会社 | A+ | AA |

| 第一生命保険株式会社 | A+ | AA- |

| 第一フロンティア生命保険株式会社 | AA- | |

| 大樹生命保険株式会社 | A | AA- |

| 大同生命保険株式会社 | A | AA- |

| 太陽生命保険株式会社 | A | AA- |

| チューリッヒ・ライフ・インシュアランス・ カンパニー・リミテッド |

||

| T&Dフィナンシャル生命保険株式会社 | AA- | |

| 東京海上日動あんしん生命保険株式会社 | A+ | AA+ |

| ニッセイ・ウェルス生命保険株式会社 | A | |

| 日本生命保険相互会社 | A+ | AA |

| ネオファースト生命保険株式会社 | ||

| はなさく生命保険株式会社 | ||

| 富国生命保険相互会社 | A | AA- |

| フコクしんらい生命保険株式会社 | ||

| プルデンシャル生命保険株式会社 | A+ | AA- |

| プルデンシャル ジブラルタ ファイナンシャル生命保険株式会社 |

A+ | AA- |

| マニュライフ生命保険株式会社 | A+ | |

| 三井住友海上あいおい生命保険株式会社 | AA | |

| 三井住友海上プライマリー 生命保険株式会社 |

A+ | AA |

| みどり生命保険株式会社 | ||

| 明治安田生命保険相互会社 | A+ | AA- |

| メットライフ生命保険株式会社 | AA- | |

| メディケア生命保険株式会社 | AA- | |

| ライフネット生命保険株式会社 | ||

| 楽天生命保険株式会社 |

▼格付けの種類

- S&P保険財務力:支払いを行う能力に関して保険会社の財務内容を評価

- R&I保険金支払能力:保険会社の保険債務が約定通りに履行される確実性を評価

▼S&Pの格付け基準

| AAA | 保険会社がその金融債務を履行する能力は極めて高い。S&P の最上級の保険会社金融保証格付け。 |

| AA | 保険会社がその金融債務を履行する能力は非常に高く、最上位の格付け(「AAA」)との差は小さい。 |

|

A |

保険会社がその金融債務を履行する能力は高いが、上位 2 つの格付けに比べ、事業環境や経済状況の悪化の影響をやや受けやすい。 |

| BBB | 保険会社がその金融債務を履行する能力は適切であるが、事業環境や経済状況の悪化によって債務履行能力が低下する可能性がより高い。 |

| BB | 「BB」、「B」、「CCC」、「CC」に格付けされた保険会社は投機的要素が大きいとみなされる。この中 で「BB」は投機的要素が最も小さく、「CC」は投機的要素が最も大きいことを示す。これらの保険会 社は、ある程度の質と債権者保護の要素を備えている場合もあるが、その効果は、不確実性の高 さや事業環境悪化に対する脆弱さに打ち消されてしまう可能性がある。 |

| B | 保険会社は短期的にはより低い格付けの保険会社ほど脆弱ではないが、高い不確実性や、事業 環境、金融情勢、または経済状況の悪化に対する脆弱性を有しており、状況によってはその金融 債務を期日通りに履行する能力が不十分となる可能性がある。 |

| CCC | 保険会社は現時点で脆弱であり、その金融債務の履行は、良好な事業環境、金融情勢、および経 済状況に依存している。 |

| CC | 保険会社は現時点で非常に脆弱である。 |

| SD、D | 保険会社の金融債務の少なくとも一部が、期日に履行されていないことを示す。「D」は、債務者が 全面的に債務不履行に陥り、すべて、または実質的にすべての債務の支払いを期日通り行わない と S&P が判断する場合に付与される。「SD(Selective Default:選択的債務不履行)」は、債務者が ある特定の債務または特定の種類の債務を選択して不履行としたものの、その他の債務について は支払いを継続すると S&P が判断する場合に付与される。経営難に伴う債務再編が実施された 場合も、「SD」または「D」に含む |

(引用元:S&Pの格付定義等)

業績ハイライトから見る財務状況:やや不安定も問題なし

過去5年の業績ハイライト

2020年は、保険会社の本業の利益である基礎利益も63億円と大きくはないもののマイナスではないですね。

でもこの規模でこの基礎利益はやや小さめなのと、2016年と2017年の赤字の内容は気になります。

一方で2019年の事業運営費削減がうまくいったようで、2020年は持ち直しています。堅調な右肩上がりの成長とはいえませんが、今後に期待でそうです。

従業員を減らしているのは、おそらくアメリカやカナダと同じ流れを汲むために、代理店に特化しつつ、自社はメーカーになるつもりなんですかね。

ここは数字だけでは分かりません。

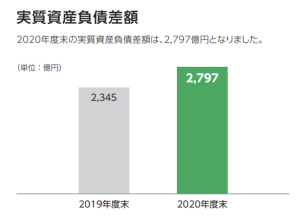

また、行政監督上の指標のひとつである「実質資産負債差額」ですが、下記の2年間だけ見ると全く問題ないです。

これは、一般企業でいう純資産額みたいなものです。

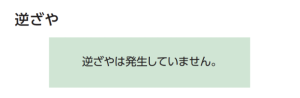

また、保険会社にとって痛手となる「逆ざや」は発生していないです。

逆鞘とは

逆ざやというのは、保険会社が契約者に約束していた予定利率よりも、実際の運用の利回りが下回ってしまう状態です。

例えば、3%の予定利率で契約した商品の運用利回りが1%程度になってしまうと、差額の2%は保険会社が自己負担することになり、かなりの負担を強いられます。

ただ、2013年以降全ての保険会社で逆鞘は解消されていますので問題ありません・

(ハイライトには書いてなかったですが、順ざやがどの程度発生しているのかは気になりますね。)

財務状況をみるに、マニュライフ生命が現時点でやばいと言う感じは受けませんでした。

まとめ:マニュライフ生命はまともなグローバル企業

いかがでしたか。マニュライフ生命は1ミリも怪しくないまともな企業ということがお分かりいただけたでしょうか。

2020年度までの財務状況は、すこぶる良いという感じではありませんが、外資系だからといって業績が悪くなったらすぐに撤退することもないでしょう。

(日本の社員が3000人以上いますからね。)

一応見ておきたい商品としては「こだわり年金」ですね。外貨建てで個人年金保険料控除が使えるので、所得がかなり高い方なら検討してみるのもありです。

{kind=link}