このような疑問にお答えします。

▼本記事の内容

- 【加入内容を公開】賃貸の火災保険はこれだけで十分

- 自分で選んだ保険で押し通すための交渉方法

▼本記事の信頼性

▼筆者の経歴

- 元保険会社で損害保険資格と少額短期保険資格を保有

- ファイナンシャルプランナーとして保険相談の経験多数

- 自分の加入している火災保険をブログで公開

多くの方は、賃貸の火災保険にお金を払いすぎています。僕は年4,000円の火災保険に入っていますが、これだけで十分です。

たとえ、年1万5,000円から年4,000円に変わってもインパクトは大きくはないですが、生涯の何十年で見ると何十万円と変わります。

本記事を最後までお読みいただき、知識と交渉術を身につけましょう。

▼▼安心のSBIグループ▼▼

◎「賃貸にお住まいの方はこちら」から簡単3分◎

【悲報】無抵抗な善人ほど無駄金を搾取される

不動産業界は闇の多い業界です。自分で調べずに業者に言われるがままに契約すると、確実に無駄なお金を取られてしまいます。

厳しい言い方かもしませんが、不動産会社に言われたことを鵜呑みにして、何も抵抗しない方が悪いです。

不動産の仲介会社や管理会社にたった1コール電話して、この一言を聞くだけです。

「火災保険って自分で選べますか?親族が保険会社に勤めてて、そちらで契約したいんですが。」

聞くだけなら1分もかからないですよ。サクッとやってしまいましょう。

賃貸の火災保険は「借家人賠償責任」に加入すればOK

賃貸の火災保険で大家さんや管理会社が、借家人に絶対に加入してもらいたい補償は一つです。

それが「借家人賠償責任保険」です。

借家人賠償責任保険は、借りている部屋への損害を与えてしまった場合の補償です。

▼具体的な支払い事例

- タバコの不始末で火事になった。

- 洗濯機や冷蔵庫の故障や水道管の破裂などで水漏れした。

- ガスの爆発で壁面や天井が焼失した。

基本的には、偶然の出来事による損害を補償します。

補償の金額としては、1500〜2000万円ほどを指定されるケースが多いです。

火災保険の中でも管理会社指定の条件を満たしている火災保険ならどの保険でもOK。

一方で、不動産の仲介会社からは「指定の保険に加入してください。」の一点張り。まるでこちらの言うことを聞きません。

それもそのはず。不動産仲介会社は、保険会社からの代理店手数料が減るからです。なので変更は渋るんです。

ちなみに指定の火災保険に入らなければいけないという法律上のルールはありませんので、管理会社がオッケーを出せば、仲介会社は無視して問題なく変更できます。ご心配なく。

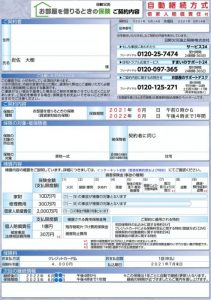

【契約内容公開】年4,000円で必要十分な火災保険に入れる

不動産仲介会社に斡旋される火災保険だと安くても年間1万円、高いと2万円以上します。

うちは日新火災保険の年4,000円プランに加入しました。実際の中身も乗せておきますね。

日新火災保険は、賃貸の火災保険では人気な会社です。

火災保険の比較窓口「インズウェブ」で比較すると、上位に出てきます。

日新火災保険がお勧めですが、それ以外にもいくつか安い保険会社があるので、家財の金額や補償の内容など、自分に合う保険会社をいくつか比較してみてください。

▼▼安心のSBIグループ▼▼

◎「賃貸にお住まいの方はこちら」から簡単3分◎

補償内容の解説

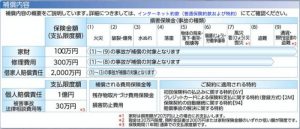

▼5つの補償

- 家財保険:家具や家電、衣類などの損害費用を補償

- 修理費用:賃貸物件のドアや窓ガラスの修理費用を補償。空き巣で玄関ドアを壊された場合や飛び石で窓ガラスが割れた場合など。

- 借家人賠償責任:大家さんに対する法律上の損害賠償責任を補償

- 個人賠償責任:日常生活で他人のものを壊したり、他人にけがをさせた時の損害賠償責任を補償。自転車で人をひいてしまった場合や、洗濯機のホースが破損して下の階まで水浸しにした場合など。

- 被害事故法律相談費用等:弁護士費用や法律相談費用を補償

家財保険はいくらにすればいい?→最少額でOK

家財保険の補償金額は、もし家具や家電が一式燃えてしまって、再度調達するとなった場合は、いくらかかりそうかを想像してみてください。

余談ですが、引越しも掃除も、探し物もラクになるミニマリストになるのがおすすめです。(小さなお子さんがいると難しいですが…)

人によっては家財保険は入らなくても良いくらいなのですが、破損・汚損特約だけはかなり使えますので興味がある方は確認の上で入っておきましょう。

こちらもCHECK

-

-

【払いすぎ】火災保険の風災と家財がほぼいらない理由|FPブログ

続きを見る

途中からの切り替えもOK

実は賃貸の火災保険は、途中からの乗り換えもOKです。

どうしても交渉に応じてくれない場合、最初の1年だけ指定の保険を最少額で加入しておき、2年目移行切り替えるということもできます。

(…これはオフレコですが、過去にはこっそり切り替えたこともありますw 一旦、不動産会社指定の火災保険に入って、数ヶ月後に解約し、安い方にすぐに乗り換えましたw)

でも補償内容はむしろパワーアップさせておいたので、万が一のことが起きた場合、こちらの方が安心です。

乗り換える場合は、前に入っていた保険がまだ満期を迎えていない場合、日割り、月割りで保険料が返ってくることが多いです。

引越しの場合は入居前にできる限り早く契約書面を送る

管理会社や大家さんが嫌がるのは、入居時に入居者が火災保険に入っていないことです。

最悪なのは、入居してからも火災に入ってなくて万が一のことが起きてしまった場合です。

火災保険が未加入になりそうな人には、バックマージンを上乗せしてでも確実に加入してくれる不動産会社が代理店をする保険で押し通してくるはずです。

なので自分で選べるか確認してOKが出そうなら、火災保険には即加入します。

そして管理会社や大家さんにはこう伝えましょう。

「ありがとうございます。でしたら検討していた保険で条件を満たせるので、今日中に加入して、明日までに加入証明書を送ります。」

実際、加入したらすぐにメールで電子契約書が届くので、こちらをメールで送るだけです。

これで火災保険を自分で選ぶことに対して、管理会社や大家さんが渋る理由はなくなります。

▼▼安心のSBIグループ▼▼

◎「賃貸にお住まいの方はこちら」から簡単3分◎

補償内容が手薄で割高な保険は、今すぐ解約せよ

割高な不動産会社指定の火災保険は、代理店手数料がある分、補償内容も手薄になりがち。

それなら自分で選び、補償内容を充実させて、支払う保険料も抑えられた方がみんなが嬉しいです。

- あなた:保険料が安くなり、補償もより充実して嬉しい。

- 大家さん:火災保険の条件が満たされていれば困らない。

- 管理会社:火災保険の条件が満たされていれば困らない。

という感じで、自分で選ぶ火災保険では、入居者として住む上で不利になることは何もありませんので、遠慮することはないです。

下記の2社は、もともと高い金額をふっかけてきたので、特に気にする必要はないです。

- 仲介会社:仲介手数料を支払い済。火災保険の手数料までは本来不要。

- 不動産会社に紹介された保険会社:ムダに高い保険料の時点で検討の価値ゼロ。

むしろ言われるがままに加入した方は、上記2社に無駄なお金を払うことになり、ほぼ100%損します。

必要な補償内容だけを賢く選択して、毎年の火災保険料を最小限節約していきましょう。

▼▼安心のSBIグループ▼▼

◎「賃貸にお住まいの方はこちら」から簡単3分◎

{kind=link}