マンションの火災保険に入ろうと思っているんだけど、内容が難しくてどうやって選べばいいのかわからない。いらない補償ってどれだろう…。

このような疑問にお答えします。

▼本記事の内容

- 保険会社の選び方は?【ダイレクト型の1択】

- 不要な補償:理由を解説

- 100%残すべき必要な補償

▼本記事の信頼性

|

今回は、ファイナンシャルプランナーの僕が、友人のマンションの火災保険を選びを頼まれたときに、どのような観点で選んだかを紹介します。

選ぶべき保険会社や、火災保険の基礎知識、絶対につけるべき補償、外しても良い補償などを紹介しますね。

ぜひ最後までお読みいただき、ご自身の火災保険選びにお役立てください。

保険資料のご準備を

保険の資料や証券(≒契約書)がある方は、取り出してご準備いただくと、ご自分のものと比較しやすいです。

みんなが月々いくら払っているのかを気にするのは無駄

初っ端からすみません。でもこれ事実なんですよね。

特に日本人は「平均ってどのくらいだろう」と気にする方が多く、「みんなこうですよ」と言われれば素直に納得しますが、本当にナンセンスです。

なぜなら、みんな違うエリアの違う値段の違う広さの家に住んで、異なる家具や家財を持っているから。

例えば、下記のような違いがあれば火災保険の支払保険料は違います。全く同じかほぼ同じ条件でないと、平均は参考にならないです。

- マンションorアパートor戸建て

- 1階or2階or3階

- 川沿いor海沿い

- 木造or鉄筋コンクリート

- 家財の金額

✔︎ "あなた"にとって必要な補償を用意すればいい

ご自分の状況を考えながら、必要なものを残し、不要なものを取り除いて、火災保険を最適化していきましょう。

本ブログ記事も参考にしてもらいながら、基礎知識をつけてご自分で選べるようにしていただけると幸いです。

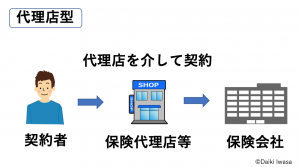

火災保険会社は2種類→代理店を通さないダイレクト型の1択

火災保険の会社には、代理店型とダイレクト型の保険会社があります。

大きな違いは、保険代理店が間に入るか入らないかです。

保険料を安くしたい方が選ぶべきなのは、ダイレクト型の保険。

ダイレクト型の保険は、見積もりから契約までネット上で完結し、仲介代理店に支払う中間マージンがありません。

注意ポイント

不動産会社や銀行から紹介してもらった代理店型の火災保険は、紹介料としてマージンが紹介会社入っている場合が多く、割高になっていることが多いです。

特にこの記事を読まれる方は「ご自分で調べるタイプ」だと思いますので、あえて相談する必要はないでしょう。実際大概のことはググれば答えが出ます。

保険会社選びの方法はわかったけど、保険会社によって補償の内容って違ったりするの?

実は、補償の内容については、保険会社間で大きな差はないよ。

何が違うかというと

- 補償の選択の自由度

- 割引の有無

- 無料の付帯サービス

この3つです。

保険会社によっては、不要な補償までパッケージ商品として加入しなければいけない場合もあります。

無料の付帯サービスはありがたいですが、使わない人がほとんどだから無料なだけです。あまりこだわる必要はないです。

火災保険の補償には何が含まれている?

ざっくり火災保険が何をカバーしてくれるのか?概要から入りましょう。

火災保険の補償の対象は【建物と家財】の2種類。そして、偶然起きる6つの現象に対して保険が機能します。

| リスク | |||||||

| ①火災等 | ②風災等 | ③水災等 | ④水漏れ | ⑤盗難 | ⑥破損汚損 | ||

| 補償対象 |

建物 | 加入必須 | |||||

| 家財 | |||||||

上記のような感じですね。火災等の現象に対して建物の損害を補償部分は加入が必須になっています。

火災保険の補償の対象は【建物】と【家財】

火災保険が補償してくれるのは、下記の2つです。人やペット、車などはカバーされていないです。

- 建物:建物本体。またその建物の門や塀、物置や車庫などの付属建物も含む

- 家財:建物の中に収容している家財。

具体的には以下のものです。

|

建物 |

|

|

家財 |

|

これらの損失が補填されます。

家財補償はいくらにすればいい?→満額はいらない。最小限でOK

そもそも保険の目的は、人生がやばくなるほどの経済的な打撃を受けた時に、その金銭的ダメージをやわらげることですよね。

万が一の時に「家財は自分で一式揃えるよ!」という方は、保険の対象は建物のみでも全く問題ないです。

僕はあえて家財を最小限つけるように勧めてますが、その理由は「破損・汚損」の補償が有益すぎるから。破損汚損の部分で詳細を紹介しますね。

それぞれの補償金額は以下のように設定しておきましょう。

- 家財:生活に必要なものを再度一式揃えるとしたら必要な金額

- 建物:限度額MAXまで

火災保険で対策できるリスクは6つ

|

このうち①は、どの保険会社でも加入必須です。

②〜⑥は、保険会社によっては、付けるか外すかを選択できます。

ここで《保険の対象》と《対策できるリスク》について、お住いの状況や周辺環境に合わせて、必要or不要で振り分けていきます。

僕の考えとしては、マンションの方の火災保険はこんな感じです。(実際にはここまで厳密に選べないですが、ご参考までに…)

| ①火災等 | ②風災等 | ③水災等 | ④水漏れ | ⑤盗難 | ⑥破損汚損 | |

| 建物 | 必須 | 不要 | 2階以上は不要 | 新築は不要 | 不要 | 不要 |

| 家財 | 不要 | 不要 | 不要 | 不要 | 不要 | 必要 |

不要な補償は?

マンションの場合、火災保険で補償の対象になるのは【建物の専有部分】と【家財】です。

共用部分は、通常は管理組合が保険に加入していますので、心配いりません。

【風災/雹災/雪災補償】→ いらない

台風などの風災、雹(ひょう)災、または豪雪などの雪災で建物や家財に損害が生じた場合に保険金が支払われます。

下記のような場合、不要です。

- 窓に雨戸やシャッターがある

- 豪雪地帯にお住みではない

風災の被害は、マンションの場合は、窓ガラスくらいでしょうか。

積雪すると水道管が凍結し割れて、結果水漏れすることもありますが、豪雪地帯でなければほぼ起こらないです。

つまり、マンションにお住まいの方はほとんどの場合、風災補償は不要です。

水災補償とは?必要か?→2階以上は不要

水災補償とは、台風や暴風雨、豪雨などによる洪水、高潮、土砂崩れなどによる災害に対する補償です。

下記のような場合、不要です。

- 2階以上に住んでいる方

- 川沿いや海沿いに住んでいない方

- 土地の標高が高い場所に住んでいる方

こちらもマンションだと不要な方が多いはずです。1階部分に住んでいる方は、念の為ハザードマップで安全性を確認しておきましょう。

盗難補償【4階以上は不要】

盗難補償は、盗難によって家財が盗まれたり、侵入時に建物が壊されたり汚されたりした場合に、損害が補償されます。

下記のような人は不要です。

- 4階以上に住んでいる

- 盗まれて困る高価なものは家にないという方

- セキュリティーレベルの高いマンションに住んでいる方

マンションは戸建に比べると空き巣のリスクは低く、特に4階以上だと盗難被害に遭いにくいというデータもあります。

ダミーカメラを玄関口やバルコニーにつけておくだけで、あなたの家を狙う必要がなくなります。

盗難補償も基本的には不要でしょう。

絶対に付けるべき補償

火災保険には、絶対に付けておいた方が良い補償があります。それが破損汚損と水濡れです。

破損・汚損補償 →100%加入推奨。いらない訳が無い|使える事例を紹介

この補償では、突発的な事故による破損や汚損を補償します。

たとえば、以下のような場合に使えます。

- お子さんが家の中で遊んでいて、テレビにぶつかり倒れて故障した。

- お子さんがiPadを水に落として壊れた。

- お子さんがデジタルカメラを壊してしまった。

- お子さんが壁一面に油性マジックで落書きしてしまった。

- お子さんが室内で遊んでいるときに窓ガラスを割ってしまった。

- 模様替え中に家具をぶつけてドアに穴が開いた。

- コーヒーをこぼしてしまい、デスクトップPCが壊れた。

- 掃除中に誤って机上の花瓶が床に落ちて割れてしまった。

- 液晶テレビをテレビ台から落とし壊してしまった。

- 家の階段で転倒。着ていたスーツが破れた。

- 掃除機を階段から落として壊してしまった。

損害額としては小さいのですが、意外な場面で使えるのが、この「破損・汚損」の補償。

僕は一度スーツが階段から降りたタイミングで破れまして、数万円したものだったので助かりました。小さなお子さんがいらっしゃるご家庭は、この補償は必須です。

家財の補償額を最小限に設定して、破損・汚損の補償はつけておきましょう。

【事例を確認】破損・汚損補償の対象外は?

まず、大前提として、経年劣化(=年数が経過することによる劣化)による故障、故意の破損や汚損、故障は支払対象外です。

また下記のものは補償の対象外です。

|

※明記物件とは?

※貴金属、宝玉および宝石ならびに書画、骨董品、彫刻物その他の美術品で、1個または1組の価額が30万円を超えるものや、稿本や設計書などのこと。

通常は、契約前に保険会社に届け出ておきます。

スマホは、補償の対象にしてしまうと保険会社的にきついのでしょうね。

注意

経年劣化や故意に壊したもので保険金の請求をすると、保険金詐欺になります。やめましょう。あくまでも偶発的な事故のみが対象です。

水漏れ(みずぬれ)とは?→老朽化や凍結で破裂した水道管の漏水事故等に使える

水濡れは、給排水設備の事故や、他人の戸室で生じた事故に伴う漏水などで生じた建物や家財への損害を補償します。

水による損害ではありますが、自然災害による「水害」とは異なり、設備自体の突発的な破裂やトラブルによる漏水での損害のイメージです。

特に中古で築10年以上のマンションを購入した方は、設備が劣化していくと可能性が上がりますので、必ずつけておきましょう。

その他の細々とした補償や特約については、こちらの記事も合わせてお読みいただくと完璧です。

こちらもCHECK

-

-

【いくら払ってる?】持ち家の火災保険で不要な特約や外せる補償を一挙公開|FPブログ

続きを見る

オンライン相談で特約や保険料を確認

長きにわたり、お疲れさまでした。

みなさんの火災保険も、保険会社と補償をここまで絞れば、必ず安くなるはずです。

ご自身の火災保険に無駄がないか?さらに安くできないか?ぜひオンライン相談でチェックしてみてください。

さらに火災保険の特約まで深めたい方むけにこちらの記事を用意しました。

こちらもCHECK

-

-

【いくら払ってる?】持ち家の火災保険で不要な特約や外せる補償を一挙公開|FPブログ

続きを見る

{kind=link}