このような疑問にお答えします。

▼本記事の内容

- 医療費控除は健康な人はほぼ使えない理由

- 医療費控除が使えるおすすめ治療

- 基本的にはセルフメディケーションを意識しよう

▼本記事の信頼性

Twitter(@iwasadaiki)

本ブログ記事では、ファイナンシャルプランナーの僕が「医療費控除はほとんどの方が使えなくて、使えても還付額が少ないのでほぼ意味ないよね」という話を紹介します。

ただし、今回は、サラリーマンの比較的健康な方でも使える医療費控除の新しめの制度まで紹介しますので、ぜひ最後までご覧ください!

【悲嘆】医療費控除は自己負担医療費が10万円を超えないと使えない

医療費控除は、最近ではサラリーマンの節税方法の一つとして認知度が上がってきましたが、残念ながら健康な方はほとんど場合、使えません。

その理由は、医療費控除の計算式を見ていただくとわかります。

医療費控除額(上限200万円)=自己負担した医療費(保険金の補填額を除く)-10万円

(※総所得が200万円以下の方は総所得額の5%が控除されます。例えば、総所得が190万円の方なら計算式の最後の「-10万円」が「-9.5万円」になるということですね。)

保険金で補填される金額というのは、例えば下記のようなものです。

- 民間の生命保険(医療保険)の給付金

- 健康保険の給付分

- 高額療養費や出産育児一時金

※会社からの出産祝い金などは含まれない。

- 健康保険で3割負担

- 高額な医療費がかかっても高額療養費で制度で自己負担軽減

- 加入中の民間の医療保険からの給付あり

【もはや意味ない】医療費10万円超えたところで還付は少額

医療費控除の「控除」って、そのまま現金で還付される金額ではないんですよね。

税金(所得税・住民税)の計算のもとになる所得から差し引かれる金額なんです。

ちょっとややこしいので例をとって考えてみますね。

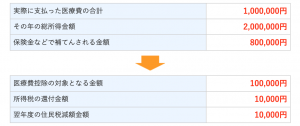

▼試算条件

- 支払った医療費:年間100万円

- その年の総所得200万円

- 保険金などで補填される金額80万円

この場合、自己負担で支払った医療費は20万円です。そして医療費控除の金額は10万円ですね。

例えば、その年の課税所得が200万円の方なら下記のようになります。(こちらのサイトで計算できます。)

この場合の節税額(所得税・住民税)は1万円ずつ。

ということで、医療費を自己負担で20万円払って、その上頑張って確定申告しても、戻ってくる金額は2万円です。

医療費控除の金額が丸々還ってくるならかなりやる気でますが、そもそも10万円差し引かれるとほとんどの方が0になり、戻ってきたとしても少額では労力と時間に見合わない可能性が高いです。

高所得年のICLやレーシックは医療費控除におすすめ

医療費控除が威力を発揮するのは所得が高い年です。節税額が大きくなるからです。

節税額は所得によって決まることは先にお伝えしました。具体的には下記です。

- 住民税:固定の10%

- 所得税:累進課税の5%〜45%

最高税率の45%になる方はほぼいないですが、それでも年収が高い年やボーナスが大きかった年に利用するほうがひくいときよりもマシです。

たとえば定年退職する後よりも退職する前で年収が高いときのほうが良いでしょう。

そして医療費控除は基本的にタイミングを選べないのですが、特定の手術なら自分で節税年を選べます。

それがレーシックやICLといった治療です。

視力回復の治療であるICLやレーシックは、下記の理由で医療費控除におすすめできます。

- 医療費控除の対象

- タイミングを自分で調整できる

- 金額が20万円以上

ただ治療を受けるのはもったいないです。こういった計算はしておきましょう。

セルフメディケーション税制なら節税できるかも

平成29年に新設されたセルフメディケーション税制はご存知ですか?

薬局やコンビニ等で購入した対象の医薬品の金額に対して控除が受けられる制度です。

こちらはハードルが少し低めでして、購入金額が12,000円を超えた部分が医療費控除の対象になります。

セルフメディケーションの対象商品は例えば以下のようなものがあります。

▼鎮痛剤

- イブ

- ロキソニン

- ノーシンアイ

▼風邪薬

- パブロン

- ルルアタック

- ベンザブロック

▼鼻炎薬

- アレグラ

- アレジオン

▼胃腸薬

- ガスター10

- セルベール

- パンシロン

▼ビタミン剤

- アリナミン

- ユンケル

▼口内薬

- ヘルペシア

▼水虫薬

- ブテナロック

すでに現在も使っている商品や、CMなどで聞いたことのある商品も多いはずです。

医療費控除が使えない方でもふるさと納税は使える

健康なサラリーマンが取れる節税手段は限られています。

医療費控除が使えなくても、ふるさと納税を使える方は多いのではないでしょうか。

ぜひチェックしてみてください。

こちらもCHECK

{kind=link}