コギさん

NISAで月3万円はちょっと金銭的に厳しいけど、月5,000円くらいならできそう。詳しい友達に「少額じゃ意味ない」って言われたけど意味ないの?

このような疑問にお答えします。

▼本記事の内容

- 積立NISAで少額投資は意味ないのか?→やらないよりマシ

- 【試算】月5,000円で20年間積立投資を続けるとどうなる?

▼本記事の信頼性

Twitter(@iwasadaiki)

本記事では、ファイナンシャルプランナーの僕が、積立NISAで少額でも投資するべきなのかを紹介します。

結論からお伝えすると、少額でもやらないよりはマシです。やりましょう。

月5,000円の積立で20年後にどうなるか?3パターンほどシミュレーションしてみましたので、ぜひ参考にしてみてください。

タップできる目次

そもそも積立NISAは初心者向けの少額投資制度

そもそもNISAは「Nippon Indivisual Savings Account」の略です。直訳だと「日本版の個人貯蓄用口座」ですが…これだと意味がわからないので

NISA:「少額投資非課税制度」

と訳されています。

つまり、少額から投資を始める方のための制度です。制度的に大きな投資はできません。

NISAは一括投資もできますが、そのNISAの積立バージョンが積立NISAです。

積立NISAで非課税枠の範囲内で積立しようとすると、年間40万円、月33333円の投資ができます。

コギさん

一番小さい金額は毎月いくらからできるの?

最少額は月100円だけど、さすがに月100円では労力分だけ無駄になっちゃうね。毎月の引き落としの設定したり、投資先の管理をしたりするからね。

ダイキ

そのため、少額の月5,000円程度ならどうだろうかと検討される方も多いようです。

「少額だとメリットが少ない」とも言われていますが、少額投資でも得られるメリットはたくさんありますよ。

むしろ最初は少額でも十分で、ある程度慣れてきたら金額を増やせばいいんです。

少額投資のメリット

- 心理的ハードルが低く、始めやすい

- 小さい金額でも実際に投資することで勉強できる

- 下落や暴落しても傷は浅い

- 投資が合わなくてもすぐ撤退できる

- 積立の習慣を作れる

少額投資のデメリット

- 大きくは増えない

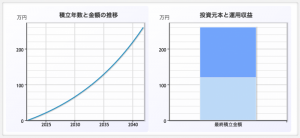

月5,000円の積立投資は20年後どうなる?

積立NISAでの投資を検討している方が気になるのは、月に5,000円積み立てたとして、将来どれくらい増えるのかですよね。

今回は平均リターンが年3%、年5%、年7%の3通りを計算してみました。

アメリカ株(S&P500)の場合、過去100年間の平均は9%程度ですが、今回は少し控えめにリターンを見ていきます。

ダイキ

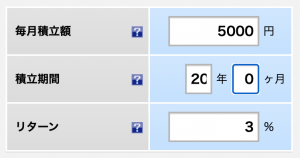

平均リターンが年3%で運用できた場合

▼投資の条件

- 積立額:月5,000円、年6万円、20年間で120万円

- 平均利回り:年3%

- 運用期間:20年間

- 運用益への課税:非課税

▼結果

- 運用益:44万1510円

- 積立額+運用益:164万1510円

コギさん

3%でも20年間コツコツ続ければ40万円も増えるんだね。やる価値あるじゃん。

平均リターンが年5%で運用できた場合

▼投資の条件

- 積立額:月5,000円、年6万円、20年間で120万円

- 平均利回り:年5%

- 運用期間:20年間

- 運用益への課税:非課税

▼結果

- 運用益:85万5168円

- 積立額+運用益:205万5168円

株式の平均リターンはだいたい5%くらいと言われてるよ。これくらいは期待してもいいかもね。

ダイキ

平均リターンが年7%で運用できた場合

▼投資の条件

- 積立額:月5,000円、年6万円、20年間で120万円

- 平均利回り:年7%

- 運用期間:20年間

- 運用益への課税:非課税

▼結果

- 運用益:140万4633円

- 積立額+運用益:260万4633円

コギさん

投資した金額よりも運用で増えた金額の方が大きいね!嬉しい!

{kind=link}