このような疑問を解決します。

本記事の内容

- ☆結論:若いうちに最低限入る。資産構築できたら解約。

- ☆医療保険、不要派の主張と必要派の主張

▼本記事の信頼性

【筆者の経歴や保有資格】

- 元金融機関ファイナンシャルプランナー

- FP技能士2級(国家資格)

- 証券外務員一種

▼本記事を読んだ先には…

- 医療保険不要派と必要派の主張や根拠がわかる

- FPの僕が医療保険に加入している理由がわかる

医療保険はいるのかいらないのか?議論に終止符を打つ

Yahoo知恵袋!でも度々議論が起こるテーマ

医療保険の不要論というのを時々見かけますが、実際のところはどうなのでしょうか。 以前、保険の募集人さんに、健康保険に加入しているし高額療養費制度などもあるのだから医療保険は必要ない のではないか、と聞いてみたら、いやいや、そんな事ありません、(その時話していたがんの話と思いましたがなんだったか忘れました)健康保険は適用されません、と医療保険の必要性を説かれました。 実際のところはどうなのでしょうか。

医療保険について。 よく医療保険はいらない、無駄と言われてますよね。 高額療養費制度があるからお金に別に困ってない人は貯金したほうがいいとYouTubeでも言ってました。 確かに高額療養費制度があったら、いらないかもしれませんが、これって永遠に続くかわからないですよね。 いつ改悪もしくは廃止されるかわからない。 高齢化社会の中、このままずっとこの制度があるとは限らないですよね。 それでも、医療保険は無駄と思いますか? 今医療保険、がん保険に入ってますが、とても悩んでます。

年収も資産も生活水準もみんな違うので医療保険が自分にとって必要なのか、その見極めって難しいですよね。

医療保険不要派の主張

いらない派の主張は以下。

- 健康保険があれば3割負担

- 高額療養費制度がある

- 傷病手当金がある(会社員や公務員のみ)

- 限度額適用認定証があれば大きな手出しなしで済む

- 個室を希望しなければ差額ベッド代の負担はない

詳しく見ていきます。

健康保険があれば3割負担

ここはみなさん一度は病院に行ったことがあれば経験済みかと思いますが、病院で保険証を提示すれば、自己負担は3割になりますよね。

10万円だったとしても全て健康保険適用範囲の治療であれば、自己負担は3万円です。

高額療養費制度がある

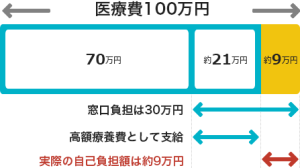

さらにすごいのが、高額療養費制度。

100万円の治療でも自己負担は3割なら30万円。しかし高額療養費があれば、ほとんどの方の自己負担は最大で約9万円程度に収まります。

注意ポイント

- 治療が月をまたぐ場合は各月の上限が約9万円になります。

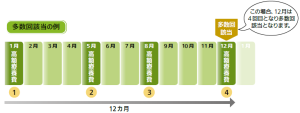

ちなみにあまり知られていませんが「多数回該当による自己負担軽減」という仕組みもあります。

年間3回以上の高額療養費の支給があった場合、4回目以降は自己負担がさらに軽減されます。

がんなどの大病の場合、数ヶ月に渡って治療していくため治療費が嵩んでしまうことはよくありますね。

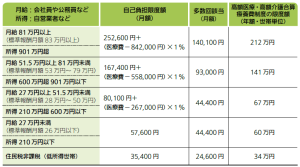

また高額療養費制度の自己負担額は年収によって決まっており、以下のテーブルのようになっています。

年収が600万円の方は多いですが、標準報酬月額が53万円を超える方(ボーナス抜きの年間所得が600万円を超える方)は少ないので、ほとんどの方は真ん中の行かそれ以下の行で収まるでしょう。

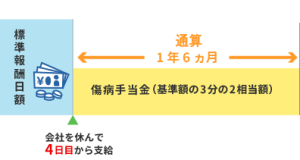

傷病手当金がある(会社員や公務員のみ)

会社員の方や公務員の方は、健康保険から傷病手当金という休職中の手当がもらえます。

TOYOTIRE健康保険組合より引用

傷病手当金は就業不能状態になった際に、最長で1年6ヶ月間、標準報酬日額の3分の2程度が支給される仕組み。

年収はダウンするものの、ある程度の給付が続くのはありがたいです。

注意ポイント

- 被保険者期間が1年以上ない方や自営業の方は対象ではありません。

- 賞与(ボーナス)なしの計算のため年収の3分の2ではなくもっと小さいです。

旧限度額適用認定証があれば最初から大きな手出しなしで済む

新宿区より引用

通常100万円の費用がかかる治療でも自己負担は30万円になり、さらに高額療養費でほとんどの方は自己負担の医療費が約9万円程度以下になることをお伝えしました。

ただし、これは最初に30万円を窓口で払って後で21万円程度が返ってくる仕組み。

そこであらかじめ取得した限度額適用認定証を窓口で提示すれば、最初から窓口での自己負担が約9万円で済みます。

現在は限度額適用認定証は廃止されており、マイナンバーカードか資格確認書を窓口で提示するだけでOKです。

個室を希望しなければ差額ベッド代の負担はない

入院することになったら8人以上の大部屋でもいいと言う方は、「差額のベッド代は不要」と主張していますね。

おっしゃる通りで大部屋は健康保険適用範囲内のため、追加の費用はありません。

(ただし、体調が非常に悪いor体が痛む等の中で、病院で粘り強くごねる気力が残っていれば…です。)

一方で4人以下の部屋や個室は別途差額ベッド代や個室代金がかかります。

医療保険必要派の主張

- 個室や少人数の部屋は全額自己負担

- 先進医療や自由診療は全額自己負担

- 将来的に3割負担も高額療養費制度も傷病手当金も改悪が見込まれる

- 傷病手当金は少ない

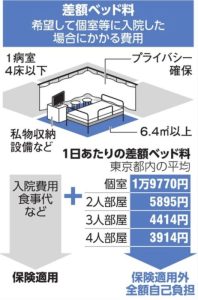

個室や少人数の部屋は全額自己負担

朝日新聞より引用

8人部屋くらいまでは健康保険適用範囲内だったりしますが、2〜4人の少人数部屋や個室などは差額ベッド代がかかります。

都内の場合は、写真の通りの金額が差額ベッド代の1日の平均額です。

先進医療や自由診療は全額自己負担

保険適用外の治療で全額自己負担になる先進医療というものがあります。

がんの治療でいえば先進医療に当たるのは、重粒子線治療や陽子線治療。200〜300万円程度かかります。

これを自腹で払うのはキツくないですか?だから医療保険に入って先進医療特約をつけておきましょうというのが保険必要派の主張です。

注意ポイント

先進医療は「最先端」という意味ではないです。「将来的に健康保険適用にするか検討している治療」が先進治療です。

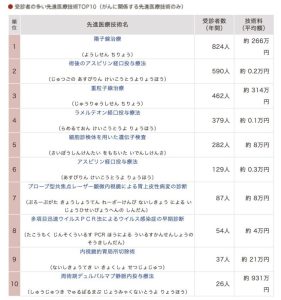

余談:"先進医療を使う確率は超低い"は本当か?

先進医療がいるいらないでよく議論されるがん治療における「陽子線治療」や「重粒子線治療」は技術料がお高いですが、件数としてはかなり少ないです。

陽子線と重粒子線だけを見て一口に「先進医療なんてほとんど使わない!」とまとめる方がいます。実際数値としては以下のような感じ。

ソニー生命の先進医療「よくわかる先進医療(先進医療のキホン)」より

確かに上記の2つは、がん患者の中で利用者が多いとは言えないですね。(お金がなくて受けられない人が多いというのもありますが。。)使うことになったらかなり助かりますが、確率は低いです。

そして、あまり知られませんが、費用負担が数万円もの不妊治療系の先進医療はかなり利用者が多いです。

ソニー生命の先進医療「よくわかる先進医療(先進医療のキホン)」より

1位のタイムラプス撮像法による受精卵・胚培養は不妊治療の一つですが、対象は不妊治療に悩む20〜40代の女性ですが、その中で年間約8万人が使ってるって件数として少ないですかね?2位以下も合わせるとまあまあな件数あると思います。

一つ一つは数万円、十数万円なんで貯金からでも余裕で払えると思いますが、積み重なると大きくないですか?

それが先進医療特約であれば月100円程度。

ペットボトル1本分でこのレベルのリスクヘッジができるなら安いと思いますが…。

昨今は晩婚化が進み不妊治療に悩む方も多いです。あまり大きな声ではいえませんが、女性は少なくとも出産が終わるまで上記のような子宮の検査や治療が複数で発生することがあるので入った方がよくないですか?

不妊症と診断されたらもう部位不担保(子宮だけ保障されない)か医療保険は加入できないですからね。

将来的に3割負担も高額療養費制度も傷病手当金も改悪が見込まれる

高齢者が増え、労働人口が減っていますので、制度の改悪は当然見込まれます。

年金支給開始年齢が遅くなったり年金額が減ったりするように、我々世代の健康保険はより厳しいものになると考える方は、今のうちに自分で医療保険をある程度用意した方がいいよねという主張です。

実際に1980年代から会社員や公務員の健康保険は1割→2割→3割と負担が増えています。また、後期高齢者の健康保険も1割負担から現役並みの所得がある方は2割3割と増えています。

我々が高齢者になる頃は全員が4割負担になっていてもなんらおかしくはないですが、そうなったときに年齢を重ねた状態で医療保険に入るのは難しく、入れても保険料は高いです。

傷病手当金は少ない

医療保険不要派の主張の中で、会社員や公務員の方は健康保険に傷病手当金という制度があるという話をしました。

パナソニック健康保険組合より引用

傷病手当金は、どの健康保険組合でも通算1年6ヶ月は標準報酬日額や標準報酬月額の3分の2相当額を給付されますが、落とし穴は「標準報酬月額」です。

注意ポイント

標準報酬日額や月額はボーナスを含みません。※年4回以上のボーナスは含みます。

例えば、基本給20万円の諸手当込みで月25万円の方なら年間300万円、さらにボーナスが基本給の2.6ヶ月分の52万円×夏冬で2回、合計で約400万円です。

リアルな年収400万円だとこんな感じですね。そうすると、標準報酬月額は月24万円になります。

傷病手当金は、その3分の2程度の月16万円が支給となります。

さらに、傷病手当金は社会保険料が徴収されるので、実際の手取りはさらに約9%程度少なくなりまして、月14.6万円です。

年収400万円の方が「標準報酬月額の3分の2です」と聞くと「ふーん、年で267万円か。月20万円以上あるじゃん。」と思われるのですが、実際の手取りは月15万円を切ります。

対面でこの情報をお伝えすると「思ったより少ないですね…。」という反応が多いです。

微妙な主張:食事代

保険必要派の中には「入院中は食事代や服、娯楽の費用もかかる!」と言う主張もありますが、これは入院に関係なくかかるので、主張としては弱いかと。

むしろ入院中は、お出かけや外食、娯楽費は減りますよね。読書やサブスク、ゲームなど楽しめる娯楽は限られており予算も少ないはずです。

医療保険の結論

- 若くて安いうちに最小限加入して資産構築と共に徐々に削減し最後は解約すべし。

- 特にフリーランスや自営業は収入が途絶えるので入るべし。

- 一方で公務員と大企業社員は医療保険は不要。(転職しないなら。)

- 付加給付のない会社の会社員は要検討。

- 予防にも予算を回すべし。

これが僕の考えです。医療保険が医療費の上昇には対応できないことや治療方法が日々進化するために古くなってしまうことを考慮する必要はあります。

必要な保障を最小限にしつつ、定期的に見直しながら、最終的には医療保険を卒業する状態を目指していただきたいです。

この記事だけでも十分な情報は網羅していますが、より詳しく医療保険について知りたいという方が下記記事もぜひご参考にください。

僕の医療保険は?いくら払っているか?

まず大前提として僕は以下のような経済状態です。

- 贅沢しなければ金融資産と賃貸不動産で生活できる

- ブログや事業の半ストック系収入もある

- 8疾病団信で大病の際に住宅ローンはチャラ

- 傷病手当金や高額療養費制度、さらに付加給付(月上限2万円、延長傷病手当金3年)がある

- 定期的な検査や予防に取り組んでいる

- 禁煙禁酒、運動や食習慣も良好で健康状態は数値的に良い

書いてて思ったのですが「お前こそ医療保険いらなくね?」ですよね。

では、その上でなぜ医療保険に入っているか?理由をまとめました。

- 月3000円程度。(この程度の掛け捨ては全くストレスがない。)

- 医療保険料控除で実質的な負担をより軽減できる。

- 病気の治療と収入減でせっかく貯めた金融資産を大幅に減らしたくない。

- 仮に入院したら個室じゃないと多大なストレスを感じる。

- 先進医療で治療の確率が高くなるなら選択肢として持っておきたい。

- 家族には安心して治療に専念orサポートしてもらいたい。

- 家族が既に軽度の病気で将来確実に医療保険を使うので解約しない。(診断の5年以上前に加入済)

- 独立や転職したら傷病手当や付加給付はなくなる。

- 団信は住宅ローンは0になるが、治療費は出ない。(そして家は即座には売れない。)

特に大事なのは入院時の個室です。

「相部屋でいい」という主張は分かります。実際僕もそうでしたが、父や姉が入院する機会があり、生の声を聞いて考えが変わりました。

もし入院した際に同じ部屋の人から

- いびき

- 独り言

- うめき声/鳴き声/叫び声

- おしゃべり、話し声、通話の声

- スマホのアラーム、着信音、バイブ音

- 排便排泄

- 意味不明なクレーム

- 夜間のトイレ

などがあった場合、耐えられますか?僕は無理です。「相部屋はぐっすりは寝れない」が実情です。僕は睡眠は大切だと考えております。

家族でも友人でもない人と同じ部屋で過ごすのはかなりきついですよ…。せめて4人部屋、できれば2人か個室に入りたい。

ちなみに僕が医療保険を継続しているのは上記以外にも「保険を販売しているFPが医療保険に入ってない」はやや説得力がないという特殊な事情もあります。

非労働系の収入(投資や事業)が多少はありますが、まだ医療保険は継続してます。

僕のレベルだと金融資産から最大で200万円程度削るよりも、月々数千円程度の掛け捨ての方が正直気になりません。これは配当で払えます。

金融資産で1億くらいあれば、300万円の一括支払いは全く気にならないのでしょうが、僕の場合は不動産を現金で買ってるものもあり、流石にそこまでの金融資産はないです。

(医療)保険不要論について思うこと

実は僕もこの考え方には一部賛成しています。FPなのに意外でしょうか?

というのも保険は最終的に卒業すべきものと考えているからです。実際に自身も資産の増加とともに加入保険は徐々に減らしています。医療保険も今は最低限にしています。

最近FIRE希望者がFIREしてもいないのに唱えている「保険はいらない。」とか節約のために「保険解約しました。」という声には注意した方がいいかなと。

大切なのは〈あなた自身にとって〉必要なのか不要なのかを検証すべきで、他人は他人です。お金が足りなくても責任は持ってくれません。

特に最近は某YouTuberの影響を受けた方で相談時に不要論を唱える方がちらほら増えてきたのですが、「病気の予防って何をされてますか?」と聞いてみると「健康診断は受けてます。」的なレベルです。

以下のような基本的な予防項目すらまともにできていない方たちが多くまだまだ予防という考えは普及していないのだなと。

- 毎年の人間ドック

- 半年に1回程度の歯科検診

- 年1回のがん検診

- HPVワクチン

- ピロリ菌検査や胃洗浄

- 適度な量の運動

- 健康的な食習慣

- 十分な睡眠時間

- 禁煙、禁酒

- 毎日のフロス

検査系を定期的に全てやると医療保険よりもお金かかります。ただ、不要論を唱えるならせめて上記に予防項目くらいは完遂していただきたい。

会社の健康診断は検査項目がかなり少なくて、検査項目の多い人間ドックと比べると病気の予防や早期発見に大きくは貢献はしないです。

がんのステージ3と診断された方でも、直前の健康診断はAとBばかりの人もいるほど。

経済評論家の森永卓郎さんや山崎元さんなどの著名な方が「保険は確率的に不要」といいつつ、がんに罹患し保険適用の標準治療しか受けずに結果的に亡くなってしまったのを見ると、本当に保険は不要なのか?と考えます。

特に山崎元さんは投資の面で基礎的な知識を学ばせていただき、考え方も好きで、著書は本サイトでも紹介しています。

ですが、殊、保険部分についてはやや認識が甘かったのではとも思いますね。というのも彼の著書やnoteを拝読すると

- 健康診断や人間ドッグ、がん検診などは面倒くさがって受けていない。

- がん治療に自己負担分で100万円以上はかかっている(山崎さんだから余裕で払えた感。)

- 体に悪いとわかっていながらかなりの飲酒習慣があった。

- 意外と浪費家。さらに自分のお金には無頓着。

という感じ。投資の知識面では尊敬してはいたものの、この状態でよく「保険は不要」と言えたなと。

山崎さんは30代で3000万円以上は稼いでいたとのことだし、森永さんも長年メディアでの露出などもあったのでまだ稼ぎは良かったのでしょう。

経済状況も家族構成も違う一般人に同じこと言えないなと。

保険不要論を提唱するなら、せめて代わりに検査や予防にお金を使うべき点も訴求するべきではと強く感じます。

その点、堀江貴文(ホリエモン)さんは、資産があって予防医療の普及にも注力してるので説得力があり、同じ不要論者の中でも好きです。

よくある質問

ひろゆきが生命保険はいらないと言ってました。どうですか?

いや、知らんがなw ひろゆきはいらないんでしょう。お金持ってますしね。

「彼が自分とは違う経済状況だというのを踏まえた上で、自分で考えて決めてください。」ってのが本音です笑

ひろゆきが言ったことの根拠に納得できるなら入らなければいいと思います。

掛け捨てじゃない医療保険ってどう思いますか?

健康のまま医療保険を使わずに満期がきたらそれまで貯まっていた分が戻ってくるタイプの医療保険ですね。

確かに医療介護保険料控除で上手く節税できて、最後にお金が返ってくるなら普通に貯金するよりはいいかもしれません。

ただ、デメリットは貯蓄型ゆえに掛金がやや高く、満期になるまで解約返戻金が立ち上がりづらいので解約がしづらい点です。

僕は掛け捨てで医療保険への支払いを最小限に抑えて、残りは運用しておいた方が医療費の上昇にも耐えられると思います。

また、医療技術は日進月歩で進化しているので、定期的に見直しした方が安くなったり、保障の範囲が広がったりと効率が良くなります。

例えば、少し前まで3代疾病保険は、「がん・心筋梗塞・脳卒中」の三つが対象でしたが、最近は「がん・心疾患・脳血管疾患」と対象が広がっており、定期的に見直しをした方がより広い範囲で保険給付を受け取れる可能性があります。

共済で十分じゃないですか?

実は共済が美味しいのは50代や60代です。65歳以降は保障がどんどん手薄になっていきます。

年齢や性別に関わらずみんな一律で同じ保険料ということは、リスクの低い若い人は損しているという計算になります。団体信用生命保険と同じですね。

僕が共済を活かすなら、若いうちは禁煙割引や健康優良体割引の効く民間の保険に加入しておき、50代に突入したら65歳までは共済にしますかね。

そして65歳以降は無保険で金融資産と年金から払える範囲で病気は対策します。

医務審査が厳しい会社はありますか?

医療保険に入る時の審査の話ですね。医療保険に加入する際は、過去5年以内の傷病歴や入院手術歴が確認されます。

残念ながら保険業法に引っかかる恐れがあるので、具体的な社名は言えません。

ただ、住宅ローンと同じでどこがどういう審査基準で…みたいなのは会社によっては公開しています。(例えばマニュライフならこのページからみれます。)

また、僕自身も各社ざっくりと掴んでいるので、オンライン相談でその旨おっしゃっていただければとは思います。

ちなみに、医療保険は審査で大きく2つに分けると、一般の医療保険と引き受け緩和型医療保険があります。

引き受け緩和型医療保険は、持病や傷病歴のある方でも入りやすいです。一般の医療保険には入れなかった方や、傷病歴が心配な方は引き受け緩和型を検討してみると良いです。

{kind=link}