このような疑問を解決します。

本記事の内容

- ☆収入保障保険の特徴とメリットデメリット

- ☆収入保障保険に関わる質問に回答

▼本記事の信頼性

【筆者の経歴】

- 元金融機関ファイナンシャルプランナー

- FP技能士2級(国家資格)

- 証券外務員一種

▼本記事を読んだ先には…

- 収入保障保険が完全に理解できるようになる。

- 無駄なく合理的な保険の設計方法がわかる。

収入保障保険はどんな保険?必要?不要?

知恵袋でも話題

定期保険と収入保障保険はどちらがいいでしょうか? 夫が亡くなったときの保険の加入を検討しています。20代子どもは未就学児1人です。 収入保障保険の方が一般的には保険料が安いようですが、あまり馴染みがなくどちらがよいか分かりません。 メリットデメリットなどを教えて頂けないでしょうか?

収入保障保険は、あまりよくないのでしょうか? 一括で受け取れる定期保険の方がいいと聞きました。

【基本】保険の種類は死亡保障の定期保険に分類される

「収入保障保険ってどんな保険ですか?」とよく聞かれます。

まず「収入保障」という名前が付いているので、働けなくなった時に収入を保障してくれる保険と思われがちですが、実際には死亡時に備える保険で、保険の[期]間が限[定]されている掛け捨ての[定期]保険です。

チューリッヒ生命より引用

亡くなった時に遺されたご家族に対して、まるで今までのお給料のように毎月一定額が給付されます。なので「収入保障」という名前がついています。

注意ポイント

亡くならずに怪我や病気で働けなくなった時の保障は「就業不能保険」や「所得補償保険」です。

【動画】リベ大の両学長も「悪くない」と評価

僕はリベ大信者でもないのですが、検索ボリュームに一定数あったのでリベ大の解説動画を載せておきます。

わかりやすく解説してくれています。

両学長といえば、保険にはかなりシビアなイメージですが、収入保障保険については比較的肯定的ですね。

メリットとデメリットは?

▼メリット

- 保険給付が毎月定額なので計画的に収支管理ができる

- 支払う保険料(掛け金)が安い

- トータルの保障額が大きくとれる

- 一括受け取りや部分受け取りでも減りにくいものもある

- 生命保険料控除の対象

家族にとっては今までのお給料のように毎月定額の保険給付が入ってくるので、生活を計画的に立てやすいです。

何千万円という大きな金額を手にした場合、その人にお金の管理能力がない場合は、豪華な生活をして数年で使い切ってしまうこともあります。

最悪の場合、身の丈に合わない生活を続けて借金を抱えて破産してしまう人もいます。宝くじ破産とかは際たる例ですね。

また銀行口座に大金があると銀行からの投資勧誘も増えます。貸金庫ですら銀行員に窃取されるような事件も起こっていますので、保険金を一括で受け取るのは実はデメリットもあります。

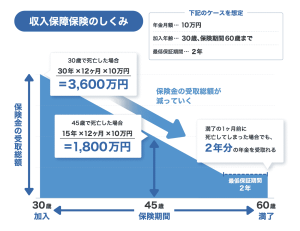

とはいえ収入保障保険は、月10万円でも12ヶ月×30年分だと3600万円になり、それなりに大きな保障が取れます。

保険会社から見ると、一括で給付しないので残っているお金を債券運用しながら増やしつつ給付できます。また、徐々に保障額が減っていくため、契約者が支払う保険料を安く設定できます。

▼デメリット

- 徐々に保障が減っていく

- 基本的に保険料は掛け捨て(定期保険はそういうものですが…)

収入保障保険は徐々に保障が減っていきます。ただし、そもそも年数が経ち子どもが育てばその分必要な保障額は減っていきます。

例えば、子どもが巣立って年金生活に移行する60歳のご夫婦が、一括で3000万円もの保険給付はいらないですよね。あとは退職金と年金と貯金で生活できるはずです。

収入保障保険に入る場合、必要な保障額が十分に取れているかがなによりも大切です。

いくら入るべきかわからない…

「よし。収入保障保険に入ろう!」と思っても月10万円の給付が良いのか、月15万円なのか、はたまた月20万円必要なのかどれくらいの金額入ればいいのかわからないですよね。

収入保障保険は、シンプルな保険ですが、設計時は奥が深いです。

- 遺族年金(基礎&厚生)

- 住宅ローンの団体信用生命保険

- 会社の団体保険

- 弔慰金

- 死亡退職金

- 今現在の(家族に遺せる)資産額

- パートナーの収入

- お子さんの年齢

- 現在の生活費と将来のライフイベント

などを考慮した上で、必要な保障額を丁寧に計算して合理的に設計すると、保険料が抑えられて無駄がなく入れます。

必ずしもここまで丁寧にやる必要はないですが、計算してみた結果「思ったより必要なかったね。」という結果になる方も多いです。

必要保障額を計算した上でご自身にとって最適な収入保障保険を紹介してほしい方は、オンライン相談でお待ちしています。

収入保障保険がおすすめの人は?

僕が思うに収入保障保険は以下のような方にぴったりです。

- 無駄なく合理的な定期保険で保険料を抑えたい方

- 万が一の際に一括給付ではなく毎月定額の保険給付をしてほしい方

- 割引が使える方(健康診断が良好な方、タバコを吸わない方)

- 住宅ローンの債務に対して団体信用生命保険より安く加入できる方

- 自営業やフリーランスの方(遺族厚生年金がないため)

- 共働きで片方が家事・育児をメインでしている方(残業やワンオペが困難になるため)

妻が入る場合いくら入ればいい?

昨今は共働き夫婦も多く、実は奥様に万が一があった際に困る家庭が多いです。というのも、家事や育児を奥様がメインでしているという家庭は少なくありません。

「万が一、奥様が亡くなってしまった場合に、ご主人は今までと同じように家事も育児もしながらフルタイムで働くことは可能でしょうか。」

と聞いてみると「それは無理かも。残業はできないし。仕事しながら家事と育児を1人では回せない。」と答える方もいらっしゃいます。

そうなると、残業代の補填や家事代行の依頼料、親にサポートをお願いする時などのお礼などを考慮して、子どもが中学生になるくらいまで月5万円や月10万円の収入保障保険に入っておくという奥様も意外と多いです。

ワンオペで育児も仕事も家事もこなされている方(男性含む)には頭が上がりません。

いくらもらえる?一括と毎月の総額を比較

よくあるケースとして、子どもが大学卒業直前までの約20年間分で入ったとしましょう。一括受け取りの額は保険会社によっても変わりますので、おおよその金額です。

| 死亡保障額 | 年金受け取り合計 | 一括受け取り合計 |

| 月5万円×12ヶ月×20年 | 1200万円 | 1100万円 |

| 月10万円×12ヶ月×20年 | 2400万円 | 2200万円 |

| 月15万円×12ヶ月×20年 | 3600万円 | 3300万円 |

| 月20万円×12ヶ月×20年 | 4800万円 | 4400万円 |

| 月25万円×12ヶ月×20年 | 6000万円 | 5500万円 |

| 月30万円×12ヶ月×20年 | 7200万円 | 6600万円 |

| 月35万円×12ヶ月×20年 | 8400万円 | 7700万円 |

| 月40万円×12ヶ月×20年 | 9600万円 | 8800万円 |

【比較表】団体信用生命保険(団信)の代わりになりますか?

特定の保険会社や商品を出して比較するのは業法で禁止されているため、あくまでも一般的な目安です。

| 団体信用生命保険 | 収入保障保険 | |

| 給付方法 | ローン残債が0円になる | 毎月定額の保険金を給付 |

| 保障の対象 | 死亡や高度障害、三大疾病、成人病など | 死亡・高度障害、障害介護 |

| 保障額 | ローン残債分 | ご自分で決めた金額 |

| 保険料 | 年齢に関係なく一律でローンの金額×0.2% (フラット35の場合) 大手ネット銀行などは無料付帯 |

年齢・性別・喫煙の有無 健康診断の結果等で変わる |

| 中途加入中途解約 | 不可 | 可能 |

| 生命保険料控除 | 対象外 | 対象 |

大前提として、大手のネット銀行のように団信の金利負担が0円の場合は、団信加入が良いです。

一方でフラット35のように団体信用生命保険への加入が選択できる場合は、団信の保険料と収入保障保険の保険料を算出して判断してみると良いかと。

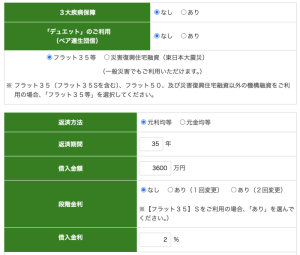

一例として計算してみました。フラット35は以下のような条件で計算しています。条件をなるべく近づけるために三代疾病保障はなしとします。

民間の生命保険と同じように計算したいので30歳男性が35年ローンを組んだと想定してみます。

この時の団体信用生命保険の支払い保険料の合計額は249万円です。

結構高いですね…。残高が減っていくにつれて保険料が減っていくのがわかりますが、残高の多い最初の頃が特に高い。

一方で民間生保の収入保障保険を計算してみます。

- 30歳男性

- 健康優良体で非喫煙

- 10万円×12ヶ月×35年間の収入保障保険(一括受け取りで3700万円、年金受け取りで4200万円)

この条件で見てみると、収入保障保険の月々の支払いは3,500円前後、年間で42,000円程度、そして35年間で147万円程度です。

(※同条件にするために、一括受け取りで条件を合わせていますが、年金受け取りで合計3600万円程度にする場合は、さらに保険料が安くなります。)

このようにしてみると、自分が団体信用生命保険と収入保障保険どちらを選ぶべきか見えてきますね。

団信加入がおすすめなのは、比較的年齢が高い層ですね。年齢に関係なく保険料が一律なので、高齢なほど実質的にはお得です。

一方で若くて健康な方やタバコを吸わない方なら民間の収入保障保険が良さそうです。

持病があっても入りやすい収入保障保険はある?

数は多くありませんが、あります。持病があっても入りやすい引受緩和型の収入保障保険ですね。

持病がある方や傷病歴が気になる方は、オンライン相談で引受緩和型の収入保障保険の選択肢やご自身に合いそうな保険などを紹介します。

収入保障保険+積立投資で学資保険は不要?

まず、僕は円建ての学資保険はおすすめしてません。過去を見てみると、学資保険で増えるスピードは物価上昇のスピードに負けます。また保障も正直しょぼいです。

-

-

【FP執筆】円建て学資保険はおすすめしない|入らない方が良い5つの理由

続きを見る

保険と貯蓄は切り離して、収入保障保険と積立投資を組み合わた方が、保障が大きく取れて、コストも低く抑えられます。

教育費としての積み立てなら、リスクが少なめな運用が必要なので、債券が含まれているものが良いかと。

もしくは高校なら15年後、大学なら18年後に向けて変動が少なくなるように徐々にアセットアロケーションを組み替えていきます。

最初は株式の割合を高めでスタートし、年齢とともに徐々に債券の割合を高めていくことで、教育資金として引き出すタイミングでの大幅な値下がりを回避できます。

各社どんな違いがあるの?

収入保障保険は安ければいいと言うものでもないです。たったの数百円でも内容が変わるのでその違いを知った上で選ぶと後悔が起きないかなと。

- 払込免除特約の内容

- 一括受け取りの金額

- 障害介護給付の条件

- 非喫煙優良体割引の条件

- 三大疾病給付の有無

一見すると同じように見えるのですが、細かい点まで見てみると微妙に異なっているため保険料が変わります。

オンライン相談にて違いはご説明します。

まとめ

収入保障保険は、現時点で販売している死亡保障の定期保険の中では、保険料も抑えられる無駄の少ない合理的な保険です。

僕もよくお客様から収入保障保険に入りたいというご相談を受けますが、これまでの生活に合わせた設計ができるので、親御さんが亡くなった後も天国から毎月仕送りをしてくれているような気持ちにもなります。

「自分に万が一があった際も今までの生活と同じように幸せに暮らしてほしい。」そんな思いをお持ちの方はぜひ収入保障保険を検討してみてください。

{kind=link}