このような悩みを解決します。

本記事の内容

- ☆個人事業主が社会保険料を抑える方法

- ☆社会保険料の節約だけじゃないメリット

- ☆知っておきたいデメリット

▼本記事の信頼性

Twitter:@iwasadaiki

【筆者の経歴】

- 元金融機関FP

- 7年間個人事業主でその後法人を設立

せっかく稼いでも、その分税金や社会保険料にごっそり持っていかれると萎えますよね。本記事では社会保険料を抑える方法を紹介します。

▼本記事を読んだ先には…

- 社会保険料負担のストレスを軽減できる

- 社会保険料を抑えながら老後の年金を増やせる

個人事業主の方が、社会保険料(年金+健康保険)を合わせて

月々約2万円程度にする方法があります。

何をどうすればいいのか?詳しく解説しましたので、早速見ていきましょう。

税と社会保険料が高すぎるおかしい国、日本

2021年の税と社会保険料の国民負担率はなんと48.1%。

高すぎませんか‥。使ってないのにこんなに取られたらどんどん海外に行っちゃいますよ。

とはいえ海外に行けない人もいますし、日本が好きなので日本にいたいという方もいますよね。

今回は日本にいながら自分の負担は減らしたいという方にぴったりな内容です。

役所に苦情が殺到するほど高すぎる個人事業主の国民健康保険

一般的には個人事業主は、国民年金と国民健康保険に加入します。

また、健康保険は、医師会に所属する医師だけが加入できる「医師国民健康保険組合」といった形で、職業等に応じた健康保険組合等もありますので念のためチェックしてみてください。

さて、2023年現在、個人事業主の社会保険料は

- 国民年金保険料:月々16,590円

- 国民健康保険料:所得に応じた金額

となっています。

国民年金保険料は、支払額が所得にかかわらず一定です。将来戻ってくる年金でもあるのでこちらはいいとしてまあいいですよね。

問題は、所得に応じて保険料が上がる健康保険ですね。

例えば、港区だと最大で月65万円。高すぎる。。

特に若い方は「自分はほとんど使ってないのにこんなに払わないといけないのか・・・」と納付書に絶句した方もいるはず。

正直、所得が上がると税負担が増えるのはわかるけど使っていない健康保険の負担が増えるのは謎すぎる。

しかし、この二つ。実は賢く抑える方法があります。

しかも、国民年金ではなく厚生年金に加入でき、健康保険は月々5,000円程度へ抑えられます。

社保を安くする方法:法人(合同会社)を設立する

【結論】

- 法人を設立し、役員報酬を63000円未満にする(93000円未満もあり)。

自営業の方は「一定の収入を超えたら、節税になるから法人を立てた方がいいよ」と聞いたことのある方もいるのではないでしょうか。目安は800万円くらいと言われています。

しかし、それは税金面での話です。

社会保険料については、年収が800万円にならなくても、法人を設立した方が良い可能性があります。

それはどんな方かというと

今現在、健康保険料と国民年金保険料を合わせて2万2,000円以上払っている方

です。

このような方がまず何をするかというと、会社を設立します。

株式会社でも合同会社でもいいのですが、会社を設立し、代表者(役員でも可)になります。そして役員報酬を月額63,000円以内に設定します。

社会保険料が引かれますので、少なくとも役員報酬は月5万円以上が良いでしょう。

これは個人でやっている事業を完全に切り離して一部を法人としておこなう場合でもOKです。

役員報酬を63,000円未満(93,000円未満)にする

会社に役員として所属した場合、厚生年金と健康保険は会社と折半になります。もちろん自分で設立した会社なら、会社負担分も実質的には自分で負担になります。

なのでトータルでいくらかはよく見ておきます。

社会保険料は報酬額に応じて上がります。

役員報酬を63,000円未満(または93000未満)にするのは、報酬を低く設定し、社会保険料も低くおさえるためです。

93,000円以上では厚生年金保険料が若干上がります。

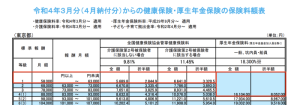

下記は、令和4年の東京都の報酬月額と社会保険料のテーブルです。

赤枠で囲んだ部分に注目してください。

報酬額の平均が63,000円未満の方は、健康保険料が会社負担分と自己負担分を合わせて5689円です。また厚生年金保険料は16,104円です。

合わせて月々21,793円ですね。

これまでたくさん納めていた方。この金額で年金も健康保険も入れるならむしろ払いたくないですか?

報酬が93,000円未満でも健康保険料は上がりますが、厚生年金保険料は上がりませんのでここが一つのラインになります。

ただし、役員報酬0円や月額1万円など報酬が少なすぎては否認されます。。最低でも3万円以上、できれば5万円以上に設定したほうが良いです。

「この報酬じゃ社会保険料払えんじゃん」と年金事務所にはねられますからね笑

足りない収入は役員報酬以外で工夫する

「いやいや。役員報酬63,000円ではとても生活できないでしょ。。」

そんな声が聞こえてきそうです。

確かに63,000円では足りませんね。でも収入を役員報酬だけにする必要はありません。

例えば

- 家は、法人名義で借りて社宅にする

- 事業を分けて1つは個人の事業所得として受け取る

このように役員報酬だけで収入を受け取らずとも、別の形で受け取ることが可能です。

社会保険料の節約以外にも付随するメリットあり

この方法では保険料が抑えられる以外にも付随するメリットがあります。

- 厚生年金に加入できる

- 健康保険で傷病手当金が受け取れる

- 家族を扶養に入れられる

- 計上可能な経費が増える

厚生年金になる

自営業の場合、国民年金を月16,590円払います。会社役員で標準報酬月額が月9万円の場合、厚生年金保険帳の実負担額は16,104円です。(安くなってる笑)

同じ16,000円払っていても厚生年金の方が若干ですが、年金の支給額が上がります。

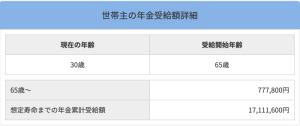

22歳から国民年金保険料を払い続けた場合

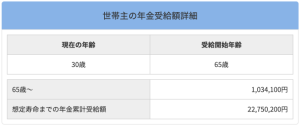

22歳から厚生年金を払い続けた場合

(役員報酬9万円で試算)

役員として厚生年金を収めるだけで500万円近く増えます。

また、老後の年金だけでなく、遺族年金や障害年金まで考慮に入れると、国民年金部分にあたる遺族基礎年金や障害基礎年金は支給の条件が厳しいです。

厚生年金では、国民年金に比較すると、程度の軽い状態で給付がされる部分があります。(もちろん「軽く」はありません。)

健康保険で傷病手当金が受け取れる

国民健康保険ではうつ病等で働けなくなった場合の給付はありません。

厚生年金では会社員の方と同様に傷病手当金が受け取れます。少額ですが。

家族を扶養に入れられる(※年収130万以下)

これは人によっては大きいですね。現状の制度では、扶養に入れた家族の年金保険料や健康保険料は納めなくてOKです。

生計を1つにしているなら親も扶養の対象です。

今まで家族の分まで一人一人しっかり払ってきた自営業者やフリーランスにとっては裏技的なメリットです。

法人設立により、使える経費の種類が増える。

法人の方が、個人の時よりも経費に計上できる範囲が広がります。

| 法人 | 個人 | |

| 給与 | 経費計上可 | 家族への給与のみ |

| 社宅 | 経費計上可 | 事業割合に応じて按分する |

| 車 | 法人名義で経費計上可 | 事業割合に応じて按分する |

| 出張 | 旅費規定で日当支給可 | 経費にならない |

| 生命保険 | 経費計上可 | 経費にならない |

| 倒産防止共済 | 加入可 経費計上可 |

加入できるのは職種による 経費計上可 |

| 小規模企業共済 | 加入可 | 加入可 |

| 退職金 | 経費になる | 経費にならない |

| 交際費 | 年800万円まで | 全額経費 |

何でもかんでも経費に計上しては脱税に当たるので、適切な処理をしなければいけませんが、経費に計上できる項目が増える分、税金を抑えることは可能です。

デメリット

デメリットもいくつかあります。

- 法人の設立費用(最低でも65000円)

- 法人は所得がマイナスでも課税(法人住民税7万円)

- 記帳や税理士のコスト(最低でも月2,000円)

- 個人での借入れは厳しくなる

会社を設立するのに最安の合同会社でも登録免許税と電子定款代で6万5,000円

会社を設立するのにそもそも登記の費用がかかります。この他に法人印(4,000円〜)や、登記代行業者に依頼すると1万円程度はかかるでしょう。

法人税は法人の所得がマイナスでも必ず年間7万円

個人事業では課税所得がゼロまたはマイナスの場合収める税金はありませんね。

しかし、法人の場合は所得のプラスマイナスに関わらず年間7万円の法人住民税を収める必要があります。

法人用の記帳とコストがかかる

個人の確定申告は自分でもできますが、マイクロ法人でも結構大変です。

法人は税務調査の対象になりやすいため、極力税理士のチェックを入れるのをおすすめします。

その分の費用がかかってしまいますね。

借入は厳しい

役員報酬をこれだけ抑えると、金融機関からの借り入れは難しくなります。

月6万円の役員報酬だと年間の給与72万円ですからね。さすがに金融機関もこの年収では貸してくれないでしょう。

もちろん個人の事業所得をあげられれば借りられる可能性はあがりますので、そこは個人事業主の時と同じですね。

また、会社として借りる分には会社の利益が出ていればあまり問題はありません。

まとめ:法人でのコストと個人でのコストをみて決めよう

この方法では社会保険料が抑えられますが、それ以外にかかるコストがあります。そのコストが個人のときより高い場合は、国民年金と国民健康保険を払ってでもそのまま続けましょう。

ただ、多くの場合この方法は有効です。ぜひ検討してみてください。

最後に本記事の要点をまとめておきます。

- 法人を設立し、役員報酬を63,000円以内にすると社会保険料は月々約2万円

- 足りない収入は、役員報酬以外でも工夫できる

- 厚生年金と健康保険組合のメリットが活かせる

- デメリットは税金面やコスト面で法人維持のための費用

{kind=link}