このような要望にお応えします。

本記事の内容

- ☆金融機関をフル活用した超低リスクのポイント獲得&節税スキーム

▼本記事の信頼性

Twitter:@iwasadaiki

【筆者の経歴】

- 元クレジットカード会社勤務で元金融機関ファイナンシャルプランナー

本ブログ記事では、上記の経歴を持つ僕が超低リスクで始めやすい不労所得の構築方法を紹介します。

▼本記事を読んだ先には…

- 年間5万円分以上の不労所得を構築できる

- 不労所得や自動収入の仕組みがわかる

- 少しだけ経済的・時間的にゆとりのある未来が描ける

皆様待望の不労所得構築の第一歩をまとめました。

今回紹介するのはノーリスクものと超低リスクものです。

もちろんノーリスクや低リスクということは、その分リターンも少なめですが、損失なしかつほぼ自動でこれだけのリターンが得られる方法は現状ないです。

できる限り早めにセットして不労所得をスタートしていきましょう!

【超低リスク】積み立て投資で年間3万pt

今回紹介する証券会社では、クレジットカード決済で積立投資をすると、積立額の約1%程度が還元されます。

「投資は不安」という方でも、値動きがほぼない投資先(債券)を選び、購入後にすぐに売却することだけを徹底すれば、ポイント回収スキームの出来上がりです。

ほぼ何もしないで年間3万円分のポイントが獲得できるので、美味しいご飯や旅行などの足しにしてみてください。

おまけにポイントでの獲得になるので非課税です。

クレジットカードと証券会社の組み合わせ

- 楽天カードと楽天証券で年間60万円積立→6000pt

- 三井住友ゴールドカードNLとSBI証券で年間60万円→6000pt

- エポスゴールドカードとTsumiki証券で年間60万円積立→6000pt

- マネックスカードとマネックス証券で年間60万円積立→6600pt

- auPayカードとauカブコム証券で年間60万円積立→6000pt

この5つを用意して積立をセットしていきます。

還元率が1番高いマネックスカード(1.1%)は、マネックス証券の口座保有者のみが作成できるカードのため、マネックス証券だけはまず先に証券口座を開設します。

また、エポスゴールドカードは100万円利用すれば実質1%還元にはなるものの、積立投資の上限が年間60万円までなので、残りの40万円は別で使う必要があります。

おすすめ投資先

- ポイントだけ回収する超低リスク型→国内債券&即売却

- 積極的に攻めるリスク選好型→全世界株式をホールド

変動するのが嫌という方は、債券型のほぼ変動ないものを購入してすぐに売却します。するとポイントだけ回収できます。

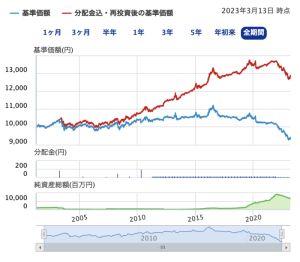

赤線部が国内債券の値動きですが、5年間の値動きを見てみると基準価額10000円から12500円と推移しています。

見ての通りですが、国内債券については、大きな値動きはほぼありません。

また、1ヶ月単位(下の画像)で見ても基準価額の値動きの幅は9,300円〜9400円と100円しか動いてません。

1週間で見るともっと値動きがないので、購入後に即売却しておけばほぼ損失を被ることなくポイント還元だけを確実に回収できます。

売却の処理も慣れればログインして1分くらいの労力なので月1回売却をするとしても大した負担にはならないでしょう。

【ノーリスク】銀行ポイントプログラムで年間8400pt

- SMBC(Olive)と住信SBIネット銀行の定額振込で年間8400pt

SMBC(Olive)と住信SBIネット銀行の定額振込で年間8400pt

三井住友銀行の新サービス「Olive」と、住信SBIネット銀行Tポイント支店 の口座間で毎月25万円を移動するだけで毎月700pt、年間8,400ptを獲得できます。

設定方法はカンタン。

- 三井住友銀行→住信SBIネット銀行Tポイント支店へ1万円を月25回振込

- 住信SBIネット銀行Tポイント支店で500pt獲得

- 住信SBIネット銀行Tポイント支店→ 三井住友銀行へ25万円を定期自動振込

- 「Olive選べる特典」で200pt獲得

step

1三井住友銀行→住信SBIネット銀行Tポイント支店へ1万円を月25回振込

Oliveという三井住友系列の総合サービスのアカウントを作成すると、特典として三井住友銀行の定期自動送金が無制限かつ無料で利用できます。

この特典を活用して毎日1万円ずつを住信SNBIネット銀行へ定期自動送金します。

step

2住信SBIネット銀行Tポイント支店で500ポイント獲得

受け取り側の住信SBIネット銀行Tポイント支店では、他行からの振込1万円以上につき20ポイントを獲得できます。上限は月25回で500ポイント。月500pt確定です。

step

3住信SBIネット銀行Tポイント支店→ 三井住友銀行へ25万円を定期自動振込

25万円を定期自動振込で三井住友銀行に戻す手続きです。

1日1万円、計25万円の送金が完了する日の翌日に設定しておけば良いでしょう。

例えば

- 1日〜25日→住信SBIネット銀行Tポイント支店へ定期自動送金

- 27日→三井住友銀行へ25万円を定期自動振込

上記でセットしておけば、28日までしかない2月でも対応可能です。

住信SBIネット銀行の無料振込回数は会員ランクで決まりますが、スマートNEO認証(スマホの登録情報と銀行アプリの連携)で月5回まで無料になります。

そのため、現状では誰でも手数料無料で実行できます。

step

4「Olive選べる特典」で200ポイント獲得

ここでは、Oliveアカウントの選べる特典「給与・年金受取で200ポイント」を使います。

給与扱いでないとダメなのでは?と思われた方。実は毎月3万円以上の振込があれば条件を満たすのです。

つまり毎月住信SBIネット銀行からの25万円の振り込みで200ptが確定です。

以上で毎月25万円を自動で移動するだけで年間8400ptを無料で回収できるスキームの完成です。

単純な利回りとしては、8400円÷25万円で年利3.36%とノーリスク運用にしては上出来です。

もちろん資金が口座にある間は別途普通預金の金利も付きますので、これ以上の特典を享受できます。

【節税】保険会社の生命保険料控除

明示安田生命「じぶんの積立」

節税メリットをノーリスクで享受できるのが明治安田生命の「じぶんの積立」です。

この商品の最大のメリットは節税が効く点で、積立をすると生命保険料控除が受けられて、年末調整で申請すれば、税金の負担が軽減します。

- 所得税→多く払った分が還元される

- 住民税→翌年分が負担軽減

じゃあ、実際どのくらい節税になるのって話ですが、年間で8万円以上積み立てた場合だと、給与収入と実際の軽減税額はこんな感じです。

▼給与年収ごとの軽減税額(1年間)

| 給与収入 | 軽減税額 |

| 300万円 | 4,800円 |

| 500万円 | 6,800円 |

| 700万円 | 10,800円 |

また、保険商品としては珍しく常に100%の解約返戻率なのでいつ解約しても損することはありません。

-

-

【FPが検証】販売停止級と噂の個人用節税保険「じぶんの積立」はどうなのか?

続きを見る

{kind=link}