このような疑問にお答えします。

▼本記事の内容

- 共済貯金の利率は高くてずるい?共済貯金はいくら貯まるのか?

- 一般人はこの貯め方で十分

▼本記事の信頼性

一部の共済貯金の利率は高いですが、一般人でもそれなりに堅めにかつ実質高利率で貯蓄することはできます。

本記事を最後までお読みいだだき、ご参考になさってください。

公務員の共済貯金は利率が高くてズルいのか?

まず共済の貯金がどれくらいの利率なのか確認してみます。高利率トップ3を見てみましょう。

▼2021年共済貯金の利率トップ3

- 1.9%:千葉県市町村職員共済

- 1.68%:茨城県市町村職員共済

- 1.6%:埼玉県市町村職員共済

確かに、みずほ銀行などのメガバンクでは普通預金の金利は0.001%なので、1.9%だと1900倍ですね!すごい!

じゃあ、もし自分が公務員になる代わりにこの金利を使えるとしたらどうかというと、多分使わないですw

その理由はこちら。

- 引き出し手続きが面倒(月2回まで、書類提出)

- 運用の中身は社債。投資信託で債券型に投資すればいい。

- 公務員の方が支払っている代償が重すぎる

特に、この金利を得るために公務員の方が代償として払っているものを考えてみてください。

- 転職して年収の上がる市場価値の高いスキルはつかない

- ほぼ全ての副業ができない

つまり、自分の時間を売る代わりに得ている金利が最高で1.9%ということです。

公務員じゃない皆さんは、本業や副業などで市場価値の高いスキルをつけて年収を100万円200万円とどんどん上げていくことができますが、公務員の方はこれができません。

金利が1.8%だとしても、1000万円預けても1年で18万円ですからね。転職や副業で稼ぐ上昇率のほうが圧倒的に高いです。

実際に副業でせどりをやっている方はわかると思いますが、元金100万円を1年間で150万円に増やすのは、結構カンタンです。

投資でもアメリカのS&P500に投資していれば、100年以上の年平均のリターンは9%ほどになります。

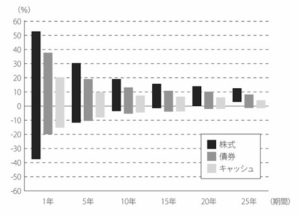

「株はリスクがあるでしょ?」という方、ナイスツッコミです。

実は、25年以上の長期間で見ると現金や預金よりも株のほうがリスクが低いです。これは証明済み。

画像引用元:「敗者のゲーム」

その理由の1つとしては、物価の上昇があります。物価の上昇率よりも金利が低い場合、お金の価値が相対的に下がります。

1万円持っていても、モノの値段が上がってしまうと購入できる量が減るからですね。

共済貯金はこの視点が抜けてまして、昨今の物価上昇率を鑑みるとあまりおいしくはないです。

▷参考記事:超低金利時代の貯金は馬鹿らしいほど旨味ゼロ→投資を始めよう

共済貯金は本当においしいのか?実際に計算してみた

共済貯金は本当にズルいのか計算してみました。

▼試算の条件

- 月々2万円の積立を30年間継続

- 積立金額の合計は、2万円×12ヶ月×30年=720万円

- 利率は1.9%の半年複利で計算

- 半年複利ごとの20.315%を課税

この条件で計算してみると、元本720万円が30年後には、911万円(税引後)になります。

30年間で191万円ほど増えましたね。超低金利のご時世に貯金でこの増え方は確かに素晴らしい。

一般人はiDeCoかNISAで貯金すればいい。債券運用でも劣らない。

公務員じゃない人がそれなりに堅めに貯金しつつ、利益もしっかりとりたいならiDeCoを検討すると良いです。資金をすぐに引き出す可能性があるならNISAで良いでしょう。

iDeCoは60歳まで引き出せないというデメリットはありますが、早期リタイアを目指していない限りはあまり気にならないはず。(誰でも老後資金は使いますので。)

毎月2万円iDeCoに貯金していき、投資先は安全資産の「年金」や「預金」にしましょう。

▼試算の条件

- 月々2万円の積立を30年間継続

- 積立金額の合計は、2万円×12ヶ月×30年=720万円

- 簡素化のため、30年間の平均年収は500万円

- 所得税は10%、住民税10%として計算

節税効果ですが、所得控除としてて積立額×10%分、住民税から10%分が軽減されます。

(画像引用元:https://dc.rakuten-sec.co.jp/feature/simulation/)

▼節税効果まとめ

- 1年間の合計:24万円×20%=4.8万円

- 30年間の合計:4.8万円×30年間=144万円

720万円積み立てて、144万円節税効果があるわけです。

税金が軽減されるだけなので、iDeCoの資産や利益が増えるわけではないですが、嬉しいですね。

▷参考記事:【老後資金2000万円は解決】iDeCoはどれくらい増えるの?

さらに安定的な運用ができる債券型で運用していけば、年間利回り1.9%以上を狙うのも難しくはないです。

正直、アメリカの長期国債で2%以上ありますので、どなたでもこのくらいは狙えます。

先述の通り、キャッシュよりも株式の方が長期的にはリスクが減りますので、長期での貯蓄を検討している方は株式100%がお勧めです。

金利の高い貯金が使えない一般人はiDeCoで節約しつつ、債券型で安定的に増やしていきましょう。

▷参考記事:iDeCo学習のブログ講義|知識ゼロから上級者まで

NISAでもSBI証券×三井住友カードのクレカ積立なら2%は確定できる

公務員以外の方が取れる今現在、最強の積立投資はSBI証券で積立NISA×三井住友カード決済です。

クレジットカード決済で積立投資をすれば月5万円、年間60万円分はポイントが付与されます。三井住友カードなら券種によっては最大で2.0%の還元が受けられます。

利率ではなくポイント還元率ですが、それでも2%はおいしいですよね。

60万円積立で2%還元ならなんと12,000円分が利益確定。

▼三井住友カード積立の券種ごとの還元率

| 還元率 | カード名称 |

| 2% | 三井住友カード プラチナ Visa/Mastercard |

| 三井住友カード プラチナ PA-TYPE Visa/Mastercard | |

| 三井住友ビジネスプラチナカード for Owners(Visa/Mastercard) | |

| 三井住友カード プラチナプリファード | |

| 1% | 三井住友カード ゴールド Visa/Mastercard |

| 三井住友カード ゴールド PA-TYPE Visa/Mastercard | |

| 三井住友カード ゴールド(NL) Visa/Mastercard | |

| 三井住友カード プライムゴールドVisa/Mastercard | |

| 三井住友カードゴールドVISA(SMBC) | |

| 三井住友カードプライムゴールドVISA(SMBC) | |

| 三井住友カード ビジネスオーナーズ ゴールド Visa/Mastercard | |

| 三井住友ビジネスゴールドカード for Owners(Visa/Mastercard) | |

| 三井住友銀行キャッシュカード一体型カード (ゴールド/プライムゴールド) | |

| 0.5% | 三井住友カード(NL) (Visa/Mastercard) |

| その他のVポイントが貯まるカード |

三井住友カードの各券種は、当サイトの紹介で申し込みをすると、最大で1万ポイントの紹介ポイントをGETできます。

ちなみに、SBI証券の口座も三井住友カードも持っていない方は、三井住友カードを発見する際に同時にSBI証券も申し込みできるため手間が省けます。

▼三井住友カード公式HP▼

◎当サイト限定の紹介特典あり◎

{kind=link}