このような疑問を解決します。

▼本記事の内容

- 転勤時も対応可能なヤドカリ投資法とは?

- ヤドカリ投資法でよくある失敗パターン2選

- ヤドカリ投資法で使いたい住宅ローン

- ヤドカリ投資法を始める方の必読note

▼本記事の信頼性

実際に本記事で紹介する「ヤドカリ投資法」はマイホームを購入したいお客様に必ず話している内容です。失敗を回避する意味でも最後までご一読ください。

本ブログ記事を読み終えたころには、ヤドカリ投資法に関する不安や心配は払拭されているはずです。

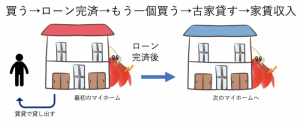

ヤドカリ投資法とは?|不動産投資法の一つ

ヤドカリ投資法とは、ヤドカリのように住む家を変えていく投資法です。

一般的にはマイホームを一度購入するとそこで一生涯済み続けますよね。

ヤドカリ投資法では、ローンを返し終えた物件は賃貸に出して賃料収益を得ながら次の物件を購入して住みます。

これを繰り返して不動産投資をしていく方法がヤドカリ投資法です。

ヤドカリ投資法は転勤族にも優しい|転勤時は賃貸へ

万が一転勤になってしまった場合も賃貸に出せるような物件であれば、一時的に貸し出して、転勤から戻ってきたタイミングでもう一度住むことができます。

転勤といえど、マイホームを購入したという事情があれば3年とか5年とかある程度の目安があったり、一度は地方に行ってもらうが家の近くの拠点に戻してくれるなどの考慮してくれたりもあるはず。

ただし、金融機関によっては、転勤でも賃貸に出すのはダメと言われてしまうケースがあるので、柔軟に対応してくれる金融機関を選ぶことが大切です。

ヤドカリ投資法の対象物件は、戸建てもマンションもOK

ヤドカリ投資法の対象物件は、戸建てでもマンションでもどちらでもOKです。

重要なのは、貸し出す時にしっかりと賃料が取れるエリアや物件選定をしていることです。

一般的に、賃料が取れる物件ほど売却時に高値で売れますので、この意味でも貸し出した時に安定的に家賃収入が見込める物件を選んでおくことが大切です。

ヤドカリ投資法のよくある失敗パターン2選

ヤドカリ投資法は失敗しづらいのですが、実際に失敗してしまうケースもあります。今回は代表的な2つを紹介します。

①賃貸需要の弱い(弱くなる)エリアで購入して失敗

- 持ち家比率の高いエリア

- 人口減少が著しいエリア

こういったエリアで買ってしまうと、借りてくれる人がいませんので失敗します。

②住宅ローンが返せなくなって失敗

最近多いのはこちらです。

転職や起業で給与が減少したり、感染症の蔓延で勤め先のボーナスがカットされたり、配偶者が仕事に復帰できなかったりして、住宅ローンが返せなくなることがあります。

すると抵当権を理由に差し押さえをされて挙句の果てには競売にかけられるなんてことも。

すると、ローン残高>売却値のままマイナス(負債)を抱えることになります。

しっかりと資金計画を練り、万が一の事態が起きても返済ができる状態を作っておきましょう。

ヤドカリ投資法なら失敗しても大丈夫な理由

一般的な不動産投資の失敗の原因は「空室で家賃収入が得られない」「毎月の家賃収入が返済より低い」「売却値がローン残高より低い」などがあります。

でもヤドカリ投資法は、望んだ賃料収入が得られない、高値で売却できないという失敗をしても大丈夫です。

なぜなら最悪の場合、自分や親族が住めばいいからです。

確かに一般的な不動産投資なら、売れない貸せないはかなり厳しいですが、ヤドカリ投資法なら元々住む予定のマイホームを投資的な観点で買うので最悪住み続けることでこの失敗は解消されます。

さらに、ローン返済が終われば仮にしばらく借りてくれる人がいなくても、固定資産税や修繕費などそこまでの負担はなく気持ちもラクです。

ヤドカリ投資法の住宅ローンはフラット35を推奨

住宅を購入する場合、キャッシュで買う方法と住宅ローンを(一部)組む方法の2種類があります。

住宅ローンを組む場合は、万が一家の場合に備えて「フラット35」がおすすめです。

フラット35は、全国300以上の金融機関が住宅金融支援機構と提携して扱う「全期間固定金利型住宅ローン」です。

転勤で家に住めないケースや、収入減少で支払いが困難なケースなどでも相談内容に応じて比較的柔軟に対応してくれます。

もちろんフラット35も「住宅ローン」なので、最初から賃貸目的での貸出はNGです。(一括返済を迫られたケースがありますので絶対にやらないでください。)

とはいえ、親の介護や収入減少、急な転勤などで、数年間家を空けなければいけない場合、銀行の住宅ローンよりは比較的柔軟に対応してもらえて、かつ手続きも簡単です。

ヤドカリ投資法をさらに学びたい方へ

ヤドカリ投資法を実践するにあたり、これだけは知っておいて欲しいという情報を詰め込んだnoteを作りました。

手前味噌で恐縮ですが「【ヤドカリ投資法の教科書】マイホームで始める不動産投資」(電子書籍)は、超おすすめです。

初心者の方向けに噛み砕いて書きました。1万字超えのボリュームと図解も入れています。

無料部分だけでもかなり勉強になるはずですのでぜひチェックしてみてください。

{kind=link}