このような疑問を解決します。

▼本記事の内容

- 国民年金基金の仕組みをわかりやすく解説

- 国民年金基金の4つのメリットと5つのデメリット

- 【要注意】国民年金基金の危険すぎる懸念点

▼本記事の信頼性

結論をお伝えすると、国民年金基金はおすすめしません。

メリットとデメリットを比較すると、投資先としては魅力に欠け、より自分に合う投資先があるからです。

とは言っても全員にとってNGなわけではないので、まずはざっと仕組みから理解してメリット・デメリットを確認し、将来的な懸念点まで見ていき判断してみてください。

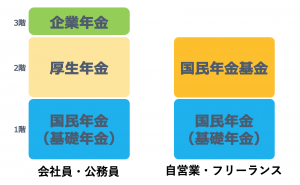

【わかりやすく解説】国民年金基金とは?

日本の年金システムは大きく分けると3段階建てになっています。1段目は20才以上は加入必須な国民年金ですね。

国民年金基金は、2階部分の年金です。会社員でいうところの厚生年金部分に当たりますね。

自営業者やフリーランスは、国民年金だけでは老後の年金が少ないため、自助努力で老後資金の上積みができるように用意されています。

加入できる人

国民年金基金に加入できるのは以下の2種類の方です。

- 国民年金の第1号加入者

- 海外在住の任意加入者

現在、厚生年金に加入している会社員や公務員の方、そしてその厚生年金加入者に扶養されている方は入れないですね。

国民年金基金の掛け金と年金額:いくらもらえる?

国民年金基金では、積立の掛け金の額と受け取りの年金額の2つが固定されています。

加入時の年齢により決まっており、公式サイトで簡単にシミュレーションできます。

一例をみてみますね。下記のようなパターンで計算してみます。

- 満30才0ヶ月の方

- 年間24万円(月2万円相当)の年金額

- 65才から死ぬまで年金受け取り(終身タイプ)

- 80才になる前に亡くなったら支給額の15年分は遺族が受け取り

このような方の場合、月々の掛け金は10300円です。つまり10300円×12ヵ月×30年で370万8,000円の積立となります。

支払額(積立額):370万8,000円

そして次は受取額です。もらえる年金額は65才から毎年24万円が死ぬまでもらえます。

いくらもらえるかは何年間生きたかによりますが、キリよく65歳から85歳まで20年間もらえるとしたら、24万円×20年=480万円です。

受取額:480万円

370万円かけて480万円もらえる感じですね。

国民年金基金の損益分岐点

損益分岐点は、性別や何歳から始めるかによって変わります。

先ほど30才男性の例では、積立総額は370万8,000円でした。対して支給額は毎年24万円。

15年で360万円の年金受け取りとなりますので、損益分岐点を超えるのは15年6ヵ月です。つまり80才と6ヶ月ですね。

中途脱退や解約はできる?【やめたい方向けの裏技あり】

原則、途中で脱退はできません。積立金の停止もできないです。

開かない金庫でして、60才まで積立の継続が必要です。ただし

- 自営業から会社員になった(厚生年金へ)

- 海外に転出した(資格喪失)

などの場合、国民年金基金は脱退になります。

現在加入している方で、どうしてもやめたい場合は海外転出をすればやめれられます。

もしくは、会社を設立して厚生年金に加入すれば脱退できます。

ただし、脱退しても積み立てたお金をすぐに返してもらえるわけではなく、あくまでも60歳以降からの年金受け取りとなります。

投資における重大な観点である流動性が低すぎるので、始める場合は老後資金と割り切りましょう。

減額や増額はできる?

減額や増額は2口目以降の分については可能です。1口目は変更できません。

加入手続きは?

資料請求をされる場合は、こちらの公式HPから、お電話での問い合わせは0120-65(老後)-4192(良い国)までどうぞ。

そろそろこの番号も下4桁変えないですね。笑

国民年金基金の勧誘の電話がしつこい

資料請求すると加入をすすめる電話がかなりの頻度でかかってきます。

ぶっちゃけ、かなりしつこいです。(笑)

多分委託業者が報酬を得られるんでしょうね。そうじゃなかったらあんなにしつこくないはずです。

本当に国が運営しているの?と思うほどしつこいです。丁重にお断りしましょう。

国民年金基金の4つのメリット

- 節税になる

- 年金額が確定している

- 長く生きるほどトク

- 自分で運用しなくていい

メリット①節税になる(社会保険料控除)

拠出額が全額社会保険料控除の対象なので、所得税や住民税が軽減されます。

社会保険料控除というのは、支払った金額に応じて、税金計算の元となる「所得」が減り、結果的に所得税が軽減される仕組みです。

日本の平均的な方で年収400万円程度、

- 所得税率10%

- 住民税率10%

の方の場合を考えてみましょう。

| 毎月の積立額 | 年間積立額 | 節税額(×20%) |

| 1万円 | 12万円 | 24,000円 |

| 2万円 | 24万円 | 48,000円 |

例えば、月1万円を積み立てたとして、12万円分が所得から控除されると、所得税と住民税を合わせた20%分の24,000円分が実質的に節税になります。

メリット②年金額が確定

毎年受け取れる年金額が確定しているため、老後の生活のプランが立てやすいです。

メリット③長く生きるほど得

加入必須の1口目は終身年金。終身年金は長く生きるほどたくさんの年金がもらえます。

先ほど30才男性の例では、積立総額は370万8,000円でした。対して支給額は毎年24万円。

15年で360万円の年金受け取りとなりますので、損益分岐点を超えるのは15年6ヵ月です。つまり80才と6ヶ月ですね。

これより長く生きれば得、短い場合は損ということになります。

(※だだし、この計算には所得控除やインフレ等も考慮しておらず、あくまで目安となります。)

メリット④自分で運用しなくていい

国民年金基金は、株や投資信託のように、経済環境に日頃から注意を払ったり、企業の業績等に関心を持ったりせずとも、ただ毎月一定額を積み立てるだけで大丈夫です。

国民年金の5つデメリット

- 早く死ぬと損

- 物価の上昇で給付年金の価値減

- 老後まで引き出せない

- 老後まで引き出せない

- 付加年金に加入できなくなる

デメリット①早めに死ぬと損

【年金受け取り中の死亡】

加入が必須な1口目にも「保証期間」があるものとないものがあります。保証というのは年金受け取り中になくなった場合に、遺族が代わりにもらえるかどうかです。

先の30才男性の例では、15年分の保証があるタイプですので、途中で亡くなっても360万円は家族がもらえるのが確定しています。

370万円払っているので微妙に損です。

【積立中の死亡】

この場合は「遺族一時金」というものが遺族に支給されますが、損になります。

例えば30才で加入し、40才で亡くなったとします。すると積立額は10300円×12ヵ月×10年=123万6,000円です。

対して、遺族一時金受け取り額は86万円です。

デメリット②物価の上昇で給付年金の価値減

現在、月2万円=年間24万円もらえることが確定していても、将来的に物の価値が上がってしまった場合は、実質的な損失になります。

医療費が現在は月2万円で済んでいるので医療費用に国民年金基金を積み立てたとしても、医療費自体が上がり月3万円かかってしまうと2万円の給付では足りなくなってしまいますね。

物価の上昇率に負けない運用パフォーマンスが必要です。

デメリット③やめたいと思っても老後までやめられない

「年金」なので当たり前の話ですが、個人的にはここが一番怖いかなと。

年金基金の運用は完全に他者におまかせであり、自分ではコントロールできません。

何かあった時に資金を引き出せないのは、投資先としてはなしです。

やめたいと思ってもやめられないのは超リスクです。なしです。

デメリット④国民年金基金に入ると、お得な付加年金に加入できない

付加年金は現状ではコストパフォーマンスが高い年金だと思います。

これに入れなくなるのは損失。

▷参考記事:「知らなかった…」は超損な付加年金とは?【わかりやすく解説】

付加年金に関する情報は他の記事をご確認ください。

デメリット⑤世代間の利率格差がある

加入時期により、予定利率の格差があります。

- 設立当初:5.5%

- 1995年以降:4.75%

- 2000年以降:4%

- 2002年以降:3%

- 2004年以降:1.75%

- 2014年以降:1.5%

5.5%での運用は現在ではできないので、今から加入する方はその分の穴埋めをしないといけない構図になるかも。

【ヤバイ】国民年金基金の危険すぎる懸念点

①責任準備金に対する純資産の少なさ

引用元:https://www.npfa.or.jp/state/R1nenkinzaisei.pdf

準備する責任がある「責任準備金」に対して、今保有している資産額「純資産」が足りてません。しかも1年だけでなくずっとです。

一般家庭でいえば、絶対に払わなければならない支出が30万円なのに貯金が25万円的な状態です。

いやね、一番やばいのは、これがずっと続いているところ。改善する気ゼロ。

国の制度なので今後すぐに破綻ということはありませんが、人口減で加入者数は減っていく中、運用で勝ち続ける方法以外にどうやって責任準備金を用意していくのか疑問です。

怖いわ。僕はやりません(笑)

②破綻回避のための減額|若い人は大してもらえない可能性あり

制度破綻の可能性もありますが、国の制度なのでさすがに回避するでしょう。

ただし、その分、今後給付額の減額などが検討されることがあります。

その場合に60才まで引き出し不可だと資金が逃げられません。

再三でしつこいですが、僕はやりません(笑)

結論:国民年金基金は入るべきではない。やめとけ

お疲れ様でした。国民年金基金は入るべきではないですね。

あえておすすめするなら下記に全て当てはまる人はいいかもしれませんね。

- 年金を増やしたい自営業者

- 資産運用が苦手

- 資産運用を勉強する予定なしの方

- 価格変動があるよりももらえる額が一定なのが良い方

- 所得が高く、とにかく節税したい方

ただし、国民年金基金に変わる老後資金の作り方として自営業の方や副業をしている方なら

- iDeCo(個人型確定拠出年金)

- 小規模企業共済

- 経営セーフティー共済

- 付加年金

など、他にも検討できる先があります。

比較してみると、わざわざ国民年金基金に入るメリットがないなと感じました。

こちらもCHECK

-

-

iDeCo学習のブログ講義|知識ゼロから上級者まで

続きを見る

こちらもCHECK

-

-

【節税術】経営セーフティ共済の基本と前納裏ワザ|個人事業主もOK

続きを見る

{kind=link}