このような疑問を解決します。

▼本記事の内容

- 米ドル建生前給付保険[生活保障型]をわかりやすく解説

- 少額でも入るべき理由

▼本記事の信頼性

2017年に発売された比較的新しい商品になりますので、一般の方にはまだあまり知られていませんが、結構おいしい部分もあるため条件が変わってしまうことは考えられます。

記事を読み終えたころには、ソニー生命の米ドル建て生前給付保険がしっかりと理解できているはずです。

米ドル建て生前給付終身保険[生活保障型](リビングベネフィット)とは?

(画像引用元:https://www.sonylife.co.jp/examine/lineup/list/pdf/OA99.pdf)

この保険、とにかく名前が長いですよね。(笑)

名前が長すぎて保険の内容がよくわからんってなりますが、分解してみるとシンプルに理解できます。

- 米ドル建て

- 生前給付(生活保障型)

- 終身保険

という主に3つの要素で成り立っている保険です。それぞれの要素を見ていくことで、全体像が掴めます。

早速、見ていきましょう。

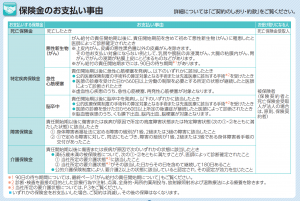

【死亡+3つの保障】生前給付[生活保障型](リビングベネフィット)とは?

まず、最も保険的な要素である保障の部分についてです。

ソニー生命の生前給付保険にはリビングベネフィット(Living Benefit)という名前がついています。

意訳すると「生きている間にも恩恵がある」ですね。

リビングベネフィットの生活保障型は、保障内容を考慮してカンタンに解説すると「死亡時以外にもいくつかの条件で保険給付金がもらえるよ」ってことです。

▼米ドル建て生前給付終身保険(生活保障型)のカバー範囲

- 死亡

- 障害

- 介護

- 三代疾病(がん、心筋梗塞、脳卒中)

▼お支払い事由の詳細

(画像引用元:https://www.sonylife.co.jp/examine/lineup/list/pdf/OA99.pdf)

さらに細かい保障内容、給付条件については公式HPのパンフレットで確認してみてください。

身が終わるまで続く【終身保険】

保険は大きく分けると3つの形がありまして、その中でも保障が一生涯続く保険を終身保険と言います。

- 定期保険:期間限定の保険

- 養老保険:老後を養う(貯蓄型)保険

- 終身保険:身が終わるまで続く保険

終身保険と一口に言っても、支払い期間や貯蓄性の有無などで、終身保険の中にもたくさんの種類があります。

ソニー生命の米ドル建生前給付終身保険[生活保障型]は、終身保険の中でも貯蓄性があるタイプです。

米ドルを基準に設計された【米ドル建て】

続いて「米ドル建て」の部分ですね。

米ドル建て保険は、米ドルを基準に設計されています。契約者にとっての主な特徴は2つです。

- 金額表示が米ドル

- 米国債での運用

金額表示が米ドルというのは、例えばこんな感じです。

- 円建て保険→保険給付金300万円、毎月の保険料8,000円

- 米ドル建保険→保険給付金28000ドル、毎月の保険料70ドル

一般的によく目にする円を基準に金額表示されている保険は、円建て保険だと思ってください。

米ドル建ての為替変動リスクとは

契約を検討している方が、一番心配されるのはやはり「為替変動リスク」です。

米ドル建ての保険では、1ドルが何円かによって

- 払い込み金額(保険料)

- 受け取り金額(給付金や解約返戻金)

が変わります。具体的に以下の3パターンで見ていきましょう。

- 1ドル=90円

- 1ドル=100円

- 1ドル=110円

①払込額の変動

わかりやすく説明するために、毎月の保険料支払いが100ドルとすると、日本円での毎月の口座引き落としは以下になります。(計算は、100ドル×〇〇円です。)

- 1ドル=90円 →9,000円

- 1ドル=100円 →10,000円

- 1ドル=110円 →11,000円

ドル円のレートは毎月変動する

米ドル建ての保険は、毎月の保険料がドル円のレートによって変動します。月9,000円のときもあれば月1万円のときもあるといった感じです。

②受取額の変動

こちらもわかりやすく受け取り額が10000ドルとすると、日本円での受け取り金額は以下になります。

- 1ドル=90円 →90万円

- 1ドル=100円 →100万円

- 1ドル=110円 →110万円

ソニー生命の米ドル建て終身保険なら、終身保険として解約せずに置いておくこともできるし、ドルとして外貨預金口座に引き出すこともできます。

つまり、為替レートが良いと思ったタイミングで解約したりドルを円に変えればOK。

変動によって損するパターンと得するパターン

ちょっと極端な例ですが、わかりやすく以下のようなケースを考えてみます。

- 30才男性

- 毎月の保険料が50ドル(総払込金額は18000ドル)

- 30年間の払込

- 30年後に解約したら18000ドル戻ってくる終身保険

▲損するパターン:1ドル=120円で払い続けて、受け取り時に1ドル=70円の場合

- 支払額:120円×50ドル×12ヶ月×30年間=216万円

- 受取額:70円×18000ドル=126万円

- 差額:−90万円

○得するパターン:1ドル=70円で払い続けて、受け取り時に1ドル=120円の場合。

- 支払額は70円×50ドル×12ヶ月×30年間=126万円

- 受取額は120円×18000ドル=216万円

- 差額:+90万円

ここもデメリットとしてあげられることが多いんだけど、実はメリットにもなりうるんです。

投資の世界でのリスクの意味は「損失」ではなく「変動幅」です。まさに損するパターン得するパターンようなイメージですね。

使い方次第では、為替差益というドル円のレートの差額での利益もいただけちゃうわけです。

あくまで保険:投資効率は良くない

米ドル建ての保険は、円建ての保険に比べると

- 為替差益

- 予定利率

という2つの点で利益を出せる構造になっています。

予定利率は、金利みたいなものです。(厳密にいうと全然違いますが。)

金利で利益が出る仕組みはシンプル。

米ドル建ての保険は、アメリカ国債(国の借金)に資金を投入して、その見返りにもらえる金利で事業の費用や契約者への利益を賄っています。

日本国債で運用している円建ての保険よりは米国債の方が金利収益が高いので、その分契約者に還元されるメリットも大きくなります。

ただ、米ドル建て生前給付終身保険(生活保障型)は、保障が手厚いため、その分保障に回るお金が多く、投資効率はよくはないです。

米ドル建て生前給付保険(生活保障型)は投資商品ではなく、保険として検討した方が良いでしょう。

少額でも加入しておくべき理由

日本国債が超低利率(低利回り)になった今のご時世で「保険は定期で」というのは、基本的に間違いはないです。

実際、僕もそっち派なのですが、それでもこの米ドル建生前給付終身保険は入るメリットがあるんですよね。

- 税金面

- 保障面

- 運用面

この3つを考慮すると、大きく入る必要はないのですが、500万円程度の保障ならかなりありです。

細かい理由は、こちらの記事で徹底解説しました。

{kind=link}