このような悩みを解決します。

▼本記事の内容

- ドルコスト平均法で勝てない投資先とその理由

- ドルコスト平均法の本質ってなに?

- おすすめのドルコスト平均法

▼本記事の信頼性

Twitter(@iwasadaiki)

▼筆者の経歴

- 元金融機関FP(ファイナンシャルプランナー)

本記事ではドルコスト平均法でも勝てない投資先を紹介します。

前回のドルコスト平均法の記事でこのように書きました。

''〜ドルコスト平均法でも負けやすい相場はあります。''

こちらもCHECK

-

-

【図解】ドルコスト平均法をりんごでわかりやすく紹介|ナンピン買いとの違い

続きを見る

そうなんです。万能感のあるドルコスト平均法ですが、買ってはいけない負けやすいものもあります。

この記事では、このような失敗がないようにドルコスト平均法で買ってはいけないものを紹介しますね。

本ブログ記事を読み終えたころには、ドルコスト平均方でも注意しなければいけないことをしっかり把握できているはずです。

ドルコスト平均法で買ってはいけないもの

ポイント

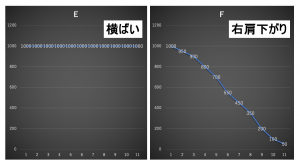

値上がりを期待できない市場→グラフだと横ばいor右肩下がりになる市場

例えば、次のEやFのようなものです。

思ったより普通の答えで落胆したかもしれませんね。

でも実際ドルコスト平均法に取り組んでいるのに、意外とこういうものに投資してしまっている方が多いです。

たとえば

- iDeCoの投資先で「預金」や「年金」

- 円建ての学資保険

- 利益が鈍化し配当も見こめない大企業の自社株

などです。

これは、金融機関が「ドルコスト平均法」だけ紹介して、ドルコスト平均法で投資するべき投資先や投資すべきでない投資先を教えていないからです。

では、「なぜ横ばいor右肩下がり」を買ってはいけないのか?

その理由を見ていきます。

ドルコスト平均法の本質を解説

まず、投資も商売と同じでして、大原則があります。

利益を出すための原則:安く仕入れて高く売る

ここは解説不要かなと思います。差額が利益になるからですね。

じゃあドルコスト平均法でしていることってなんでしょうか。それは下記です。

一定の金額を購入時期を分散して購入

価格が高い時期も安い時期も一定額買うわけです。(買える量は変わりますね。)

その結果として

投資期間全体で見ると平均値くらいで買える

ということですね。

投資だと分かりづらいですが、腐らないものならだいたい考え方は同じです。本やCDなどの物販でも、金や銀でも、ドル円でも相場が安い時期、高い時期はありますよね。

1ドル100円のときもあれば、1ドル130円のときもあります。

ドル円を毎月1万円ずつ購入すれば、だいたい平均の115円くらいで買えてるわけです。

ドルコスト平均法のデメリットは最安では買えないこと

そこでドルコスト平均法で注意すべきなのが、下記の3点ですね。

- ドルコストでは一番安い価格では買えない。

- ドルコスト平均法では安さを追求しない代わりに高く売ることが必須。

- 横ばいや右肩下がりだと高く売ることができず利益が出しづらくなる

この辺りを具体的に解説するために、EとFの結果からを見ていきましょう。(ABCDのケースはこちらの記事で解説しています。)

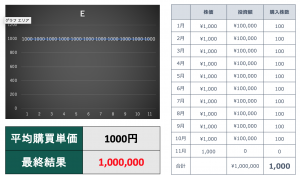

まずは横ばいのEから。

1ヶ月目は1株=1,000円の時に10万円投資したので100株買いました。ここは同じです。

2ヵ月目も1株=1,000円の時に10万円投資したので100株買いました。

3ヵ月目も1株=1,000円の時に10万円投資したので100株買いました。

これを4ヵ月目、4ヶ月目、…10ヵ月間繰り返していきます。

すると10ヵ月目終わった時点でトータルで1000株買えますね。

これを11ヵ月目に1株=1,000円で売りますので最終的には1,000円×1,000株=1,000,000円になります。

±0万円です。

「勝ってもいないし、負けてもいない。セーフ。」

と言いたいところですが、これは完全に負けです。

時間と労力を無駄にしました。他の投資先に投資していればよかったのです。

そして本来はここに売買手数料や信託報酬が乗ってきますので、コスト面でも負けてしまいます。

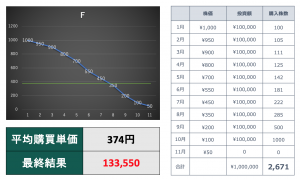

続いて右肩下がりで最後まで上がらないF。

1ヶ月目は1株=1,000円の時に10万円投資したので100株買いました。ここは同じです。

2ヵ月目も1株=950円の時に10万円投資したので105株買いました。

3ヵ月目も1株=900円の時に10万円投資したので111株買いました。

これを4ヵ月目、5ヶ月目、…10ヵ月間繰り返していきます。

すると10ヵ月目終わった時点でトータルで2671株買えますね。

これを11ヵ月目に1株=1,000円で売りますので最終的には50円×2,671株=133,550円になります。

−866,450万円です。

完全に損失を出してしまいました。

投資の基本は商売の原則と同じ

ということで「安く仕入れて高く売る」これが基本原則です。投資でも基本的には同じということがご理解いただけたはずです。

全ての投資では、資産を売却した時に本当の利益が確定します。

そのため、実は注意する点はここだけです。

- 安く(割安で)仕入れられるか

- 高値で売れそうか

これを超真面目に様々な手法を使って分析していくのがプロがやっていることです。

しかし、初心者の方にとって株などの価値の見極めは難しく、安く仕入れられるかどうかを判断するのは難しいです。

なので、ドルコスト平均法では、買付けのタイミングを分散させることで、全期間の平均価格くらいで買えるようにしています。

つまり「めっちゃ安く買えてるわけではないけど、めっちゃ高く買っているわけでもなく、平均値くらいで買ってる」というイメージです。

(だからドルコスト"平均法"という名前なんですね。)

平均値(平均購買単価)くらいで買った株を、高く売るのがドルコスト平均法です。

買う時の値段はそんなに気にしなくても良くて、淡々と積み立てるだけでいいんです。

でも、高く売るためには、売値は気にしないといけませんね。つまり高くなりそうな物を買う必要があります。

株価が上がる理由と下がる理由

では、売値を気にする=高く売るにはどうしたらいいのか?

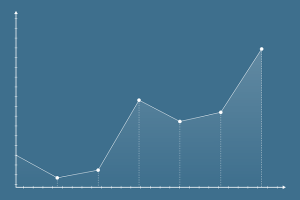

グラフでいうと、最終的に株価が右肩上がりに上がっていけばいいのです。

「上下はあれど最後は上がる」パターンも、ありはありです。

でも負ける可能性もあるのであまりオススメしません。

どうせなら【堅調に右肩上がりになる】を選び、勝率をあげましょう。

さて、ここで質問です。

株価はどうなると上がりますか?

そもそも株価が上がるのは、「この株が欲しい」と思う人が増える=需要が上がるからです。

では、需要が上がるのはなぜでしょうか?

「この株は将来上がるかも。」

「この株を持っていると配当や優待の還元を受けられるのでは?」

という将来のメリットを考えて、今のうちに欲しいと思う人が増えるからです。

では、しつこいですが、将来の株価に対してこのように期待するのはなぜでしょうか?

「将来的にこの会社の商品やサービスがより多くの人に使われる=会社に利益が出る」と思うからですね。

株というのは会社の所有権であり、会社の一部です。

会社の商品やサービスがより多くの人に使われることは、利益を生み出し、利益の一部は配当として株主に還元しています。

会社の価値が上がる=会社が伸びる=利益が出ている=株価が上がる、配当が出るといっても過言ではありません。

反対を考えてみると、よりわかりやすいです。

「この会社は将来潰れそうだ(≒利益がなくなる)」と思っている方が、わざわざこの会社の株を買うことはないでしょう。

会社や株の価値が0に近づいていくだけですから。

ということで、買ってはいけないものがわかってきました。

- 将来的に商品やサービスが使われなくなる会社

- 停滞する市場や今後縮小する市場

です。

では具体的に見ていきましょう。

右肩上がりが期待できないのは…

もう一度おさらいすると、ドルコスト平均法では、平均くらいで買ったのに平均以下で売ってしまうと負けです。

少なくとも平均値よりは高く売らないと時間も労力も手数料も無駄になってしまいますからね。

では、横ばいor右肩下りの市場はどこか。

- 斜陽産業の企業

- 人口が減少する国でのみ事業展開をしている企業

この辺りになるでしょう。

賛否両論ありますが、僕はこれらの会社の株や、これに近い組み入れ銘柄のある投資信託は初心者やドルコスト平均法には正直不向きだと思っています。

でも何気に購入している方が多いです。

特に分散投資だと思って日本の株やユーロ圏の株を25%くらい組みいれている投資信託に投資しているケース。

なぜ不向きかというと、ここに入っている大企業の多くはシェアの奪い合いで成長していないからです。

(個別株は否定しません。全体として見たときです。)

(google検索結果より)

これは、日本のあるメガバンクの株価ですが、残念ながらこの会社は成長していませんので、株価も伸びていませんね。

銀行は身近で安定的なイメージがあり「潰れない」という印象もあり、株を買っている方も結構多いです。

でも、スマホが普及して時代の流れは店舗のある銀行よりもネットバンク。

そしてさらに将来は銀行業が縮小し消えてもおかしくない状況です。

すると銀行という市場自体が縮小します。

貨幣がデジタル化されたら、特に店舗のある銀行はいらないですもんね。。

ただし、銀行に類似するサービスを提供できる何かは伸びるでしょう。

暗号通貨銀行なのかキャッシュレス銀行なのか、既存の銀行が何かしら形を変えていくのかはわかりませんが。

この縮小は銀行業界に限ったことではなく、日本の大企業の多くは停滞しており、複数の業界で単なるシェアの奪い合いになっています。

株価が堅調に伸びるには、投資家の期待が高まる、つまり利益が伸びて配当が多くもらえる必要があります。

そのためにはシェアの奪い合いではなく、新しいサービスや新しい市場を生み出さないときついです。

また、日本企業は再投資しておらず、内部留保が多いです。

つまり会社内貯金ばかりです。

そして新たなサービスで新しくお金の集まる市場を創るのが下手。

これは家計でいうとただ貯金しているのと同じです。

また、今の仕事を続けているだけで新しいことをやらないんですね。

時代が変化する中、現状維持は衰退です。

手回し式の洗濯機が売れる時代はとっくに終わっているのに、それをせっせと売っているようなものです。自動車も同じ。

{kind=link}